BANCO SANTANDER (BME; SAN; ES0113900J37) es una de las mayores entidades financieras del mundo. Opera en España, Reino Unido, Portugal, Polonia, EEUU, México, Brasil, Chile, Argentina, Uruguay, Colombia y Perú.

Resultados 3T 2025

Santander registró un beneficio neto de 3.504 millones de euros en el 3T25, un 2% por encima del consenso. Los ingresos se situaron en torno a 15.270 millones de euros, un 1% menos que hace un año pero en línea con el mercado, impulsados por unas comisiones sólidas que compensaron parcialmente un margen de intereses algo más débil. Los costes fueron un 2% inferiores a lo previsto, lo que permitió alcanzar un beneficio operativo de 9.000 millones de euros, + 2,4% interanual y un 1% por encima de lo esperado.

Por debajo del resultado operativo, las provisiones por pérdidas crediticias fueron menores de lo previsto, gracias al buen comportamiento en Brasil y Estados Unidos, aunque se registraron mayores provisiones adicionales (180 millones de euros en el centro corporativo). El tipo impositivo fue del 25%, mejor que el 27% estimado, favorecido por el uso de incentivos fiscales por intereses sobre capital en Brasil. En consecuencia, el beneficio ordinario fue de 3.504 millones de euros, un 7,8% más que hace un año.

En el balance, el ratio CET1 se mantuvo en línea con las previsiones en el 13,1% (+10 pb trimestral). El crecimiento orgánico de activos ponderados por riesgo restó 8 puntos básicos, reflejando un mayor dinamismo del balance. La cartera crediticia creció un 2% trimestral y los depósitos aumentaron un 1%, aunque siguieron por debajo del año anterior por la depreciación de divisas. El valor tangible neto por acción subió un 3% hasta 5,56 euros.

La guía para 2025 se mantiene sin cambios: ingresos de 62.000 millones de euros, costes en descenso en términos absolutos, coste del riesgo en 115 pb, rentabilidad sobre capital tangible (RoTE) del 16,5% y ratio CET1 del 13%. Con un RoTE acumulado del 16,1% en los nueve primeros meses, el banco deberá acelerar el beneficio en el cuarto trimestre para alcanzar el objetivo del 16,50%, algo que parece factible ante la esperada mejora de ingresos.

Conclusiones

En conjunto, Santander presentó unos resultados en línea en ingresos, con una ligera mejora impulsada por la contención de costes. Aunque Argentina volvió a lastrar los ingresos, las comisiones mostraron un avance respecto al 2T25 y se espera que aceleren en el cierre del ejercicio.

El año 2025 está marcado por una ligera caída del margen de intereses (-3% en el acumulado a septiembre) que se compensa con un crecimiento de las comisiones del 3%, lo que resulta en unos ingresos planos en los nueve primeros meses del año. Con el proceso de rebajas de tipos finalizado en Europa, esperamos la vuelta al crecimiento de ingresos a partir de 2026, lo que podría impulsar el BPA en torno a un 10% anual hasta 2028.

Con un capital CET1 superior al 13% el banco está en condiciones de elevar su retribución al accionista en los próximos años. Su rentabilidad por dividendo actual del 2,8% es de las más bajas del sector por el reducido pay-out del 30%, que podría elevarse en los próximos años.

Santander cotiza a un PER 2026e de 9,1x y un Precio / Valor Tangible de 1,3x, para un RoTE estimado del 16,5% en 2026, sensiblemente inferior a sus comparables.

Elevamos el precio objetivo a 9,7 euros por acción.

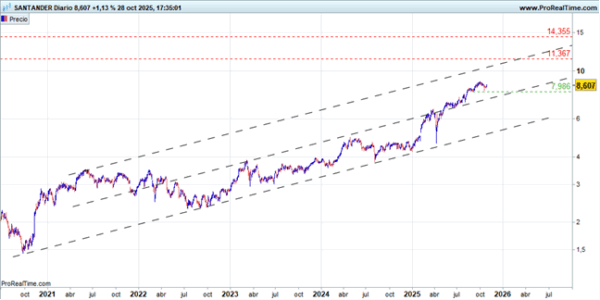

Análisis técnico

Se encuentra en una tendencia alcista de largo plazo sin resistencias cercanas. Posibles proyecciones de su canal alcista a medio plazo se situarían entre 10,00 y 11,00 aproximadamente, con una última referencia en los máximos históricos de 2007 de 14,33€. A corto plazo ha formado un soporte en torno a 8,00. Su eventual ruptura señalaría una fase correctiva dentro de su tendencia alcista de largo plazo.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.