Oracle (NYSE: ORCL; ISIN: US68389X1054) es una de las grandes tecnológicas de Estados Unidos, con sede en Austin (Texas) y más de 135.000 empleados. Famosa por sus bases de datos, hoy ofrece también aplicaciones de gestión e infraestructura en la nube, ayudando a más de 430.000 empresas y organismos públicos de todo el mundo a digitalizarse y trabajar de forma más eficiente.

Resultados 2T fiscal 2026

Oracle presentó ayer (10 de diciembre de 2025) tras el cierre del mercado los resultados de su segundo trimestre fiscal de 2026. Las acciones cayeron más 10% en las operaciones posteriores al cierre del mercado tras conocerse los datos.

Los ingresos crecieron el 13% en divisa constante, lo que supone una mejora frente al +9% de hace un año, si bien está ligeramente por debajo del lo esperado. El crecimiento fue del 66% en infraestructuras cloud, ligeramente por debajo del +68% que se esperaba. El segmento SaaS (software) también decepciona, con crecimiento del 11% que está por debajo de la guía de aceleración dada por la compañía.

A pesar de haber reportado unos ingresos ligeramente por debajo de lo que esperaba el mercado, la magnitud de la cartera de pedidos (523.000 millones USD), cuya conversión debería impulsar un fuerte crecimiento en la segunda mitad del año fiscal 2027, mantiene la tesis positiva de crecimiento futuro.

La caída de la cotización superior al 10% en el mercado fuera de hora muestra que el mercado ya no premia simplemente la ampliación del backlog, que aun así creció de forma notable en 68.000 millones gracias a acuerdos con Meta y Nvidia. Los inversores buscan ver cómo la cartera de pedidos y el aumento del capex se traducen en ingresos.

La traducción de ese crecimiento al beneficio operativo y al flujo de caja fue más débil y el beneficio operativo aumentó un 10% frente al 12% esperado, el flujo de caja operativo quedó en 2.100 millones frente a los 3.200 millones previstos y el beneficio por acción habría quedado por debajo de la guía excluyendo partidas extraordinarias. El capex ascendió a 12.000 millones, muy por encima de los 9.200 millones estimados, lo que impactó de forma significativa en el flujo de caja libre. A los precios posteriores a la publicación, las acciones de Oracle cotizan a 28x el beneficio estimado para 2026, en línea con Microsoft y Amazon.

El beneficio por acción en términos GAAP aumentó el 91% hasta los 2,10 USD, debido en gran parte al impacto positivo de 2.700 millones por la venta de la compañía de chips Ampere. En términos no-GAAP el aumento fue del 54% hasta 2,26 USD.

“Oracle vendió Ampere porque ya no consideramos estratégico para nosotros continuar diseñando y fabricando nuestros propios chips en nuestros centros de datos en la nube,” dijo el Presidente y Director de Tecnología de Oracle, Larry Ellison, a lo que añadió: “Ahora estamos comprometidos con una política de neutralidad de chips, trabajando estrechamente con todos nuestros proveedores de CPU y GPU. Por supuesto, seguiremos comprando las últimas GPU de Nvidia, pero tenemos que estar preparados y ser capaces de implementar cualquier chip que nuestros clientes quieran comprar. Se van a producir muchos cambios en la tecnología de IA en los próximos años y debemos seguir siendo ágiles para responder a esos cambios».

Análisis fundamental

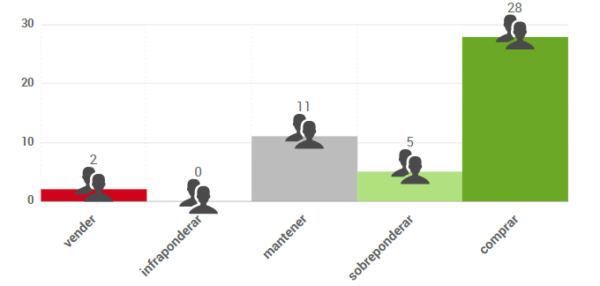

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se situaba en 340,68 $, antes de la presentación de resultados, lo que supondría un potencial de revalorización del 52%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Oracle se encuentra en tendencia alcista de largo plazo. A corto plazo la tendencia es bajista y acumula una fuerte caída desde sus máximos de septiembre. Cerró el gran hueco alcista que dejó tras su anterior presentación trimestral y ha seguido cayendo, aunque estaba iniciando un intento de rebote. De perder la media de 200 sesiones, como parece que ocurrirá hoy, podría encontrar soportes en las zonas de 196 y de 180. Se trata de un valor volátil, al ser una empresa donde se descuentan ambiciosas expectativas a futuro, por lo que cualquier desviación sobre las previsiones o duda de los analistas sobre el crecimiento previsto impacta con mucha fuerza en la cotización.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.