MICRON TECHNOLOGY (NASDAQ, MU, US5951121038) es una multinacional con sede en Idaho (EEUU), que produce muchas formas de semiconductores. La empresa está especializada en el segmento de memorias y almacenamiento, esto incluye: DRAM, SDRAM, memoria flash y SSD. Sus productos de consumo se comercializan bajo la marca Crucial Technology.

Sus productos se usan principalmente en electrónica de consumo, comunicaciones, teléfonos móviles, automóvil, ordenadores personales y servidores.

Resultados 2T fiscal 2025

El mayor fabricante estadounidense de chips de memoria para ordenadores presentó anoche (20/03/2025) sus resultados, tras el cierre de las bolsas en EEUU.. Los datos corresponden a su segundo trimestre fiscal de 2025 (cabe recordar que los trimestres fiscales de muchas empresas difieren de los trimestres naturales).

Micron logó unos ingresos de 8.050 millones USD, lo que supone un 7,6% menos que en el trimestre previo, pero un 38% más que en el mismo periodo del ejercicio anterior. El dato estuvo ligeramente por encima del esperado por el consenso de analistas.

El beneficio del trimestre fue de 1.583 millones USD en términos GAAP (bajo los principios contables generalmente aceptados), el doble que en el mismo trimestre del pasado ejercicio. En términos non-GAAP (bajo criterios alternativos) el incremento interanual del beneficio es del 275% hasta los 1.783 millones.

El BPA (beneficio por acción) del trimestre fue de 1,41$ GAAP y 1,56$ non-GAAP, un 8% por encima de las proyecciones del consenso de analistas.

“Micron superó las previsiones de ganancias por acción (BPA) del segundo trimestre fiscal y los ingresos de los centros de datos se triplicaron con respecto al año anterior”, declaró Sanjay Mehrotra, presidente y CEO de Micron Technology. “Estamos consolidando nuestro liderazgo tecnológico con el lanzamiento de nuestro DRAM 1-gamma. Prevemos ingresos trimestrales récord en el tercer trimestre fiscal, con un crecimiento de la demanda de DRAM y NAND tanto en los mercados de centros de datos como en los de consumo, y vamos por buen camino para alcanzar ingresos récord y una rentabilidad significativamente mejorada en el año fiscal 2025”.

La empresa dio una fuerte previsión para el trimestre en curso, debido a la demanda de productos de Inteligencia Artificial. La compañía presentó unos ingresos del tercer trimestre fiscal de 8.800 millones de dólares, superando los 8.550 millones que tenian previstos los analistas. Espera un BPA trimestral de 1,37$ GAAP y 1,57 non-GAAP.

Las acciones Micron han subido un 22% este año a diferencia del sector tecnológico y de semiconductores que acumula caídas notables. Las acciones llegaron a subir un 5% en las operaciones post-mercado, si bien caen más de un 3% en preapertura, lo que da una muestra de la cautela con la que mira el mercado hacia las empresas del sector en estos momentos.

Micron es el principal fabricante de memorias para ordenadores, móviles y servidores, por lo que seguirá captando gran parte de la demanda para IA, tanto en ordenadores como en servidores, a través de sus memorias DRAM. Aunque la competencia en este mercado es intensa y sus competidores pueden tratar de obtener cuota mediante precios agresivos, el liderazgo de Micron juega a su favor.

Análisis fundamental

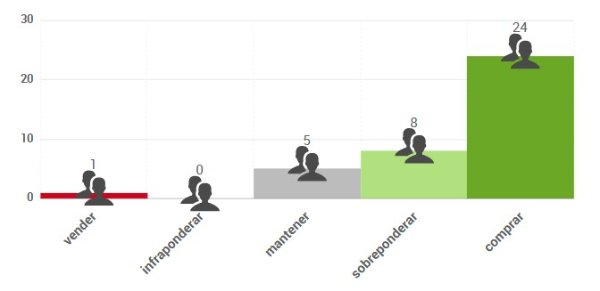

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 128,09 $, lo que supondría un potencial de revalorización del 24% sobre el precio de cierre de ayer (20/03/2025). Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Tras su caída desde máximos históricos en junio y julio de 2024, Micron cotiza en una banda lateral entre 84 y 114. En los últimos meses, la media de 200 sesiones (línea azul) ha actuado como un nivel relevante de resistencia de corto-medio plazo, impidiendo al valor atacar la zona de 114. La eventual superación de la MM200 sería la primera señal de mejoría, que se confirmaría si supera los 114.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha infor

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.