BANCO SANTANDER (BME; SAN; ES0113900J37) es una de las mayores entidades financieras del mundo. Opera en España, Reino Unido, Portugal, Polonia, EEUU, México, Brasil, Chile, Argentina, Uruguay, Colombia y Perú.

Resultados 4T 2024

Banco Santander ha presentado esta mañana (05/02/2025) los resultados del 4T 2024. La entidad ha obtenido en el trimestre un beneficio neto de 3.265 millones EUR, un 11% más que en el trimestre anterior y un 13% por encima de las previsiones de consenso. La sorpresa positiva se ha apoyado en un sólido comportamiento de los ingresos tanto en margen de intereses como en comisiones. La guía para 2025 de un ROTE del 16,5% está por encima de las previsiones del mercado.

Adicionalmente, el banco ha anunciado un importante programa de recompra de acciones para 2025/26 por valor de 10.000 millones EUR además de la distribución ordinaria de dividendos en efectivo.

El margen de intereses ha aumentado un 7% respecto al trimestre anterior, un 6% por encima de lo estimado, en parte por el efecto distorsionador de Argentina, pero con una mejor evolución de lo esperado en España, EEUU y Chile.

Las comisiones han aumentado un 5% respecto al 3T, un 4% por encima de las previsiones. Con ello, los ingresos totales aumentan un 6% respecto al 3T y un 10% interanual.

Los costes de explotación crecen un moderado 7% respecto al 3T, con lo que el margen neto antes de provisiones aumenta un 5% respecto al 3T y un 14% interanual, un 7% por encima de las previsiones. La ratio de eficiencia (Costes/Ingresos) queda en el 42%, en la parte baja del rango previsto para el conjunto del año.

El mayor esfuerzo en provisiones propio del 4T se traslada a un crecimiento plano del beneficio neto respecto al 3T y del 11% interanual, superando en 13 puntos porcentuales las previsiones. La calidad del crédito sigue aumentando, con una tasa de morosidad en el 2,9% (desde 3,06%) y una cobertura del 65% (desde 63,5%).

Por el lado del balance, la ratio de capital CET1 registra una sólida subida de 30 puntos básicos, hasta el 12,76%, frente a una previsión de 12,5%, gracias a una fuerte generación orgánica de 80 p.b. El TNAV (Valor Neto Tangible por acción) aumenta un 6% trimestral y un 11% anual hasta 5,24 €/acción.

Junto al dividendo en efectivo, el incremento patrimonial para el accionista en el año ha sido de un 15%. La entidad ha anunciado un programa de recompra de acciones para 2025/26 de 10.000 mn€, que implica una rentabilidad adicional al dividendo superior al 6% anual.

Los resultados han superado ampliamente las previsiones, gracias a una sólida evolución de los ingresos, contención de costes y buena evolución de la morosidad. La evolución de México y Brasil ha sido positiva en general, y en España el margen de intereses se muestra resiliente. La guía del banco para 2025 de un ROTE del 16,5% implica una previsión de beneficios claramente superior a lo estimado por el consenso, lo que justifica subidas de las estimaciones.

El programa de recompra de acciones, una vez las ratios de capital se sitúan cómodamente por encima del 12%, refuerza una atractiva remuneración al accionista. Pese a la subida de la cotización de hoy, creemos que la valoración de Banco Santander sigue ofreciendo expectativas de rentabilidad elevadas para el accionista en los próximos años.

Análisis fundamental

Santander está cotizando a 1,0x P/TNAV para un ROTE estimado de 15,0% en 2025/26, que justificaría una valoración superior. Respecto a beneficios, cotiza a un PER de 6,3x respecto a 2025-26e que creemos es atractivo en comparación con la media del sector, aunque Santander suele cotizar con descuento por la complejidad de su modelo de negocio. La acción sube un 11% desde comienzo de año, en línea con el sector bancario europeo y 2 p.p. menos que el IBEX Bancos.

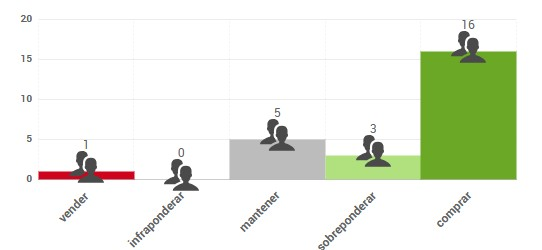

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 5,69 €. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Desde los mínimos de octubre de 2,35 está desarrollando una tendencia con un próximo objetivo potencial en la zona de 6,00. A corto plazo la subida de hoy le lleva a superar la fase de consolidación que mantenía desde el pasado mes de abril, lo que debería favorecer un tramo al alza significativo en las próximas semanas.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.