BANKINTER (BME; BKT; ES0113679I37). Bankinter es el sexto banco por tamaño del sistema financiero español, el cuarto por capitalización bursátil y el primero por rentabilidad y por calidad de activos. Con presencia en España, Portugal, Irlanda y Luxemburgo, Bankinter basa su estrategia en diferentes líneas de negocio complementarias entre sí.

Resultados 4º trimestre 2024

Bankinter ha publicado unos sólidos resultados en 2024, con un beneficio neto de 845 m€, un 13% más que en 2023. El margen de intereses ha aumentado un 3% pese al contexto de rebajas de los tipos de interés, que ha empezado a impactar los resultados en la segunda parte del año. El buen comportamiento de las comisiones y de “otros resultados de explotación” ha permitido un crecimiento de los ingresos totales de un 9% que, unido a una menor carga fiscal explica el crecimiento del beneficio del 13%. El banco ha superado las guías que estableció a comienzo de año tanto en rentabilidad como en crecimiento.

En el 4T el beneficio ha sido de 160 m€, un 38% más que hace un año y un 14% por debajo de los del 3T, influido por factores estacionales y el impacto de los menores tipos de interés. El margen de intereses cae un 6% respecto al trimestre anterior, pero el fuerte crecimiento de las comisiones permite que los ingresos totales aumenten un 1% respecto al 3T. El aumento de costes habitual en el 4T hace que el margen neto antes de provisiones caiga un 8% respecto al 3T, con lo que el beneficio neto cae un 13%, en línea con las previsiones.

El crecimiento del balance en el conjunto del año ha estado en línea con las previsiones con un aumento de la inversión crediticia de un 4% y de los recursos de un 5%. La morosidad se mantiene (2,1%) con una ratio de capital CET1 en el 12,41%, algo por debajo de los estimado debido al sólido crecimiento de los activos del banco. El ROE del 18% está por encima del objetivo de ROE sostenible del 15% del banco.

Los resultados del banco reflejan el impacto de las rebajas de tipos, que se compensan con una sólida evolución de la actividad con crecimientos del balance y de las comisiones. Creemos que esta va a ser la tónica en 2025, hasta que se complete el proceso de actualización de los menores tipos de interés en la cartera de préstamos y en los depósitos.

A la espera de las nuevas guías del banco para 2025, creemos que podrá registrar un crecimiento del BPA en el rango 0%-5%, para volver crecimientos del 5% o superiores en los años siguientes. Bankinter cotiza a un PER 2025/26 de 8,3x y un Precio /Valor Tangible de 1,1x, con una rentabilidad por dividendo de un 7%, para un ROTE medio 2025/26 de 16%, que creemos ofrece una atractiva expectativa de rentabilidad para el accionista.

Análisis fundamental

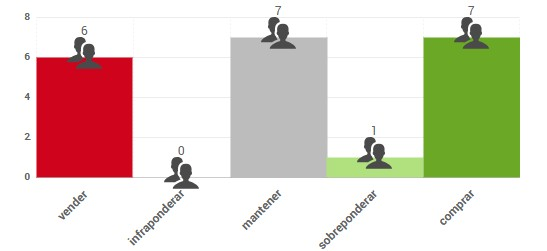

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 8,66 €, lo que otorga al valor un potencial de revalorización del 6% respecto a la media de los analistas consultados. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Está desarrollando una tendencia alcista de largo plazo que le proyecta hacia la zona de 10€ en los próximos meses. A corto plazo se ha mantenido en una fase de consolidación en el rango 7,00-8,25 aproximadamente desde el pasado mes de junio, y ahora se encuentra justo en la resistencia. En el contexto de una ruptura alza generalizada del sector bancario de su rango de consolidación, esperamos que Bankinter haga lo propio y reanude su proceso alcista próximamente.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.