Seis de los quince valores que componen la “Cartera Dividendos”, elaborada por nuestros analistas, cotizan en la bolsa española, dado que el IBEX 35 incluye una alta proporción de compañías que tradicionalmente han retribuido generosamente a sus accionistas.

A continuación, puedes leer un pequeño resumen de estos seis valores, que han sido seleccionados por nuestros analistas no sólo por ofrecer un dividendo atractivo, sino también por sus posibilidades de mantenerlo y por sus perspectivas futuras.

Recuerda que puedes encontrar la Cartera Dividendos completa, así como el resto de carteras elaboradas por nuestros analistas, en el área de clientes de Self Bank, disponibles en el apartado “Bolsa” de la parte superior, en la opción “Buscar e Invertir en Valores» del menú de la izquierda.

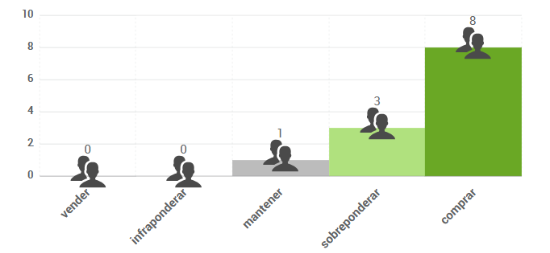

Viscofan

Viscofan es un líder indiscutible del sector de envolturas alimentarias, con una cuota de mercado de alrededor del 30%. Si bien las envolturas representan un coste muy bajo sobre el total del producto final, es un componente esencial para los fabricantes de productos alimentarios, ya que una envoltura en mal estado puede arruinar el sabor y la conservación del producto.

Viscofan es el único productor de las cuatro tecnologías existentes: celulosa, colágeno, fibrosas y plástico. Esta mayor diferenciación, permite a Viscofan ofrecer un mejor servicio a los clientes, quienes en su mayoría necesitan comprar materiales de las cuatro tecnologías. Otra ventaja es la escala para obtener márgenes más altos que sus competidores en un mercado muy intensivo en capital. La industria de envolturas cárnicas ha crecido y se espera que lo siga haciendo a un ritmo del 4% anual.

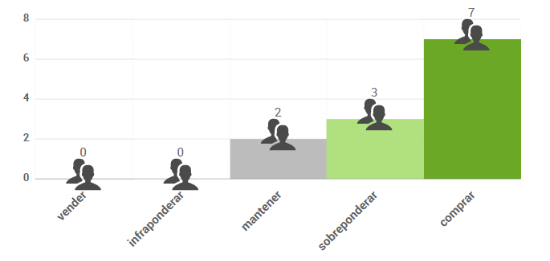

La rentabilidad esperada por dividendo supera el 4%. El consenso de analistas de FactSet otorga al valor un potencial de revalorización del 19% y las opiniones de los analistas se distribuyen de la siguiente forma:

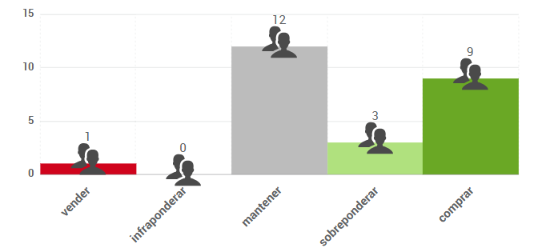

Repsol

La multinacional energética y petroquímica está realizando fuertes inversiones en la generación de energías más relacionadas con la transición energética, como el hidrógeno verde o los biocombustibles sostenibles. Los actuales precios del petróleo deberían permitir a Repsol mantener una atractiva retribución al accionista y, a la vez, seguir financiando su transición hacia una compañía energética diversificada a largo plazo, en el marco de los objetivos de emisiones cero en 2050.

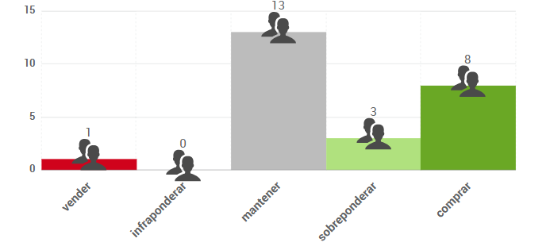

La rentabilidad esperada por dividendo supera el 7%. El consenso de analistas de FactSet otorga al valor un potencial de revalorización del 22% y las opiniones de los analistas se distribuyen de la siguiente forma:

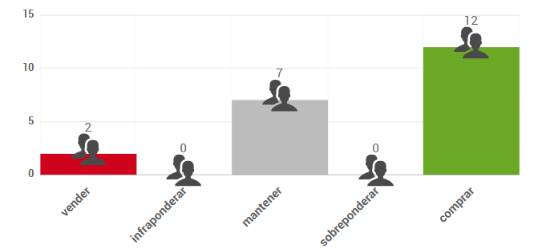

Caixabank

Su modelo de negocio sigue siendo sólido, con un margen de intereses resiliente, gradual aumento de la actividad bancaria y elevada calidad crediticia. En un escenario de graduales rebajas de tipos hasta 2026, podría ser capaz de mantener un crecimiento sólido del beneficio por acción, gracias al aumento de la actividad y las recompras de acciones.

La rentabilidad esperada por dividendo es superior al 8%. El consenso de analistas de FactSet otorga al valor un potencial de revalorización del 12% y las opiniones de los analistas se distribuyen de la siguiente forma:

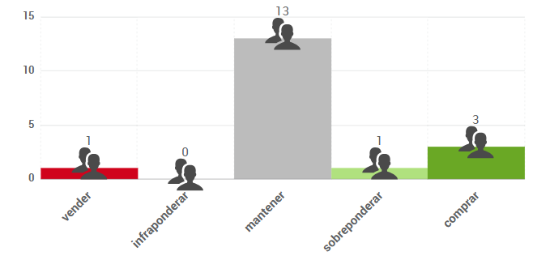

ACS

Dedicada a la construcción civil e ingeniería, es una de las constructoras líderes en el mundo, referente a nivel mundial en las actividades de construcción y servicios. Participa en el desarrollo de sectores clave para la economía como las infraestructuras y la energía, estando presente en distintos sectores a través de numerosas empresas participadas. Geográficamente está expuesta a EEUU, Australia y España.

Actualmente los márgenes en la actividad de construcción de infraestructuras son bajos, pero ACS tiene planes para crecer en renovables y concesiones de infraestructuras, dos negocios de flujos previsibles y recurrentes que compensarán el carácter cíclico de la construcción.

La rentabilidad esperada por dividendo ronda el 4%. Según el consenso de analistas de FactSet el potencial de revalorización estaría agotado y las opiniones de los analistas se distribuyen de la siguiente forma:

Logista

Es una compañía líder de distribución de productos y servicios a minoristas en los países del sur de Europa. En España cuenta con un 90% de cuota de mercado en la distribución de tabaco a puntos de venta. Además, ha ido ampliando el abanico de productos para dejar de centrarse en el tabaco, con productos farmacéuticos, libros, publicaciones y loterías. Distribuye a puntos de venta en España, Francia, Italia y Portugal, y también a mayoristas en Polonia.

Tiene un negocio estable y previsible, defensivo en un contexto inflacionista. Cuenta con una elevada liquidez, lo que le beneficia cuando los tipos de interés son altos. Opera un negocio maduro, con bajo crecimiento y unos márgenes operativos de alrededor del 20%. Posee una ventaja competitiva y en su negocio existen grandes barreras regulatorias.

La rentabilidad esperada por dividendo supera el 6%. El consenso de analistas de FactSet otorga al valor un potencial de revalorización del 10% y las opiniones de los analistas se distribuyen de la siguiente forma:

Iberdrola

Es una de las principales compañías energéticas globales, líder en renovables y una de las tres mayores empresas mundiales de su sector por capitalización bursátil. Suministra energía a 100 millones de personas y desarrolla sus actividades de energías renovables, redes y comercialización de energía en Europa, EEUU, Reino Unido, Brasil, México y Australia.

Iberdrola planea entrar en el negocio de los centros de datos para IA, proporcionando terrenos, conexión a la red y energía renovable a cambio de hasta el 20% del activo (que costará hasta 2.000 millones EUR), diversificando de esta forma su negocio.

Prevé un sólido crecimiento, con fuertes inversiones para mantenerse como un líder de la transición energética. La empresa se beneficia de un escenario de tipos de interés a la baja.

La rentabilidad esperada por dividendo supera el 4%. El consenso de analistas de FactSet otorga al valor un potencial de revalorización del 7% y las opiniones de los analistas se distribuyen de la siguiente forma:

Singular Bank no está recomendando la compra de estos valores en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.