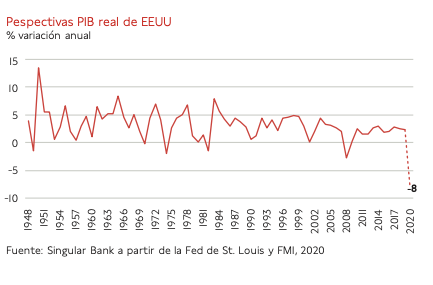

En junio, el indicador adelantado de la OCDE ha constatado la progresiva reactivación de la actividad tanto en la Eurozona como en EEUU, si bien la economía estadounidense mostró un menor ritmo de recuperación principalmente ante el aumento de los casos de contagio diarios de Covid-19. Todo ello en un contexto en el que el FMI ha elevado la contracción de su PIB a un 8% anual en 2020, 2,1 pp superior a su estimación de abril (-5,9%). Un escenario que no sólo representaría su mayor recesión tras la II Guerra Mundial, sino que también haría retroceder sus niveles de producción a 2016.

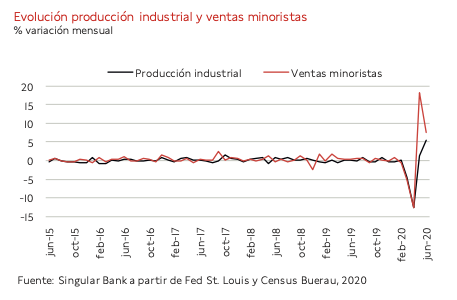

La gradual reactivación económica de EEUU ha estado fundamentalmente apoyada por el repunte de la producción industrial y de las ventas minoristas, que han superado las expectativas del consenso del mercado. En concreto, en junio la producción industrial registró un nuevo avance de un 5,4% respecto al mes anterior, tras producirse en abril su mayor caída en la actual serie histórica desde 1919 (-12,7% mensual en abril 2020). Una evolución que ha permitido moderar su contracción en términos interanuales a un 10,8% respecto a junio de 2019 (vs. -16,3% interanual en abril). Por su parte, las ventas minoristas se incrementaron un 7,5% mensual, lo que unido a su significativo repunte de un 18,2% mensual en mayo, ha permitido superar sus niveles del mismo periodo del año anterior en un 1,1% (vs. -19,8% interanual en abril 2020).

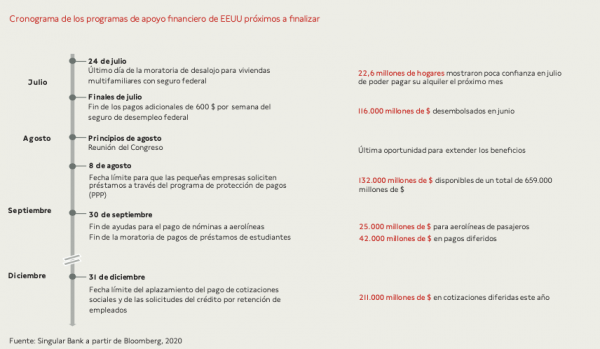

Sin embargo, ante el incremento de los casos de contagio diarios y la paralización de los procesos de reapertura económica en algunos Estados del país, se ha producido un ligero deterioro de la confianza de los hogares. En julio, el Índice de Confianza del Consumidor de la Universidad de Michigan retrocedió a 73,2 puntos, 4,9 puntos inferior al mes anterior, rompiendo así la tendencia alcista de los últimos dos meses.

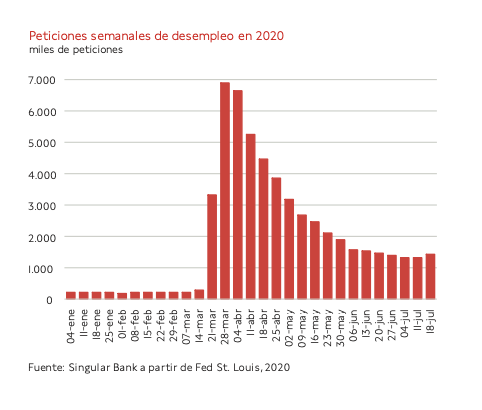

Asimismo, también disminuyeron los indicadores de condiciones económicas actuales hasta 84,2 puntos (vs 87,1 puntos en junio) y de expectativas de futuro hasta 66,2 puntos (-6,1 puntos respecto al mes anterior). Al mismo tiempo que en el mercado de trabajo se observa una moderación de su ritmo de recuperación, al incrementarse las peticiones de desempleo semanales en la última semana a 1,42 millones, tras estabilizarse en torno a 1,3 millones en las primeras dos semanas de julio, principalmente ante las peores perspectivas laborales, el miedo de los consumidores a contraer el virus, reduciendo su demanda de consumo social, y el fin de la vigencia de algunos de los estímulos fiscales como las ayudas directas a las familias a cierre de este mes.

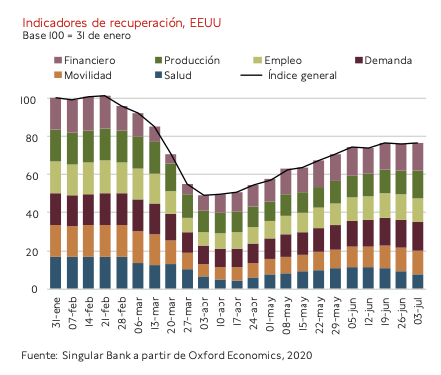

En este contexto, el monitor de recuperación desarrollado por Oxford Economics, que analiza el comportamiento de diferentes áreas de actividad económica y de movilidad de los ciudadanos, sólo registró un avance de 0,3 pp hasta un 76,5% de los niveles del 31 de enero. Un dato que muestra un menor dinamismo de la reactivación económica, coincidiendo con el repunte de los casos de contagio, ya que este indicador sólo se ha incrementado de media semanal 0,5 pp desde mediados de junio, frente al promedio semanal de 2,8 pp registrado desde el inicio de los diferentes planes de desescalada estatales a partir del 15 de abril. En esta evolución se aprecia un menor gasto en ocio, comercio y hostelería, al mismo tiempo que una moderación en la generación de empleo.

Ante la incertidumbre sobre la evolución de la pandemia y sus riesgos socioeconómicos asociados como el incremento de quiebras empresariales, la destrucción de empleo y el deterioro de las condiciones financieras, la Administración Trump ha iniciado la negociación con el partido demócrata de un nuevo paquete de estímulos fiscales. En concreto, este plan que podría ascender a 1 billón de $, se uniría a los ya aprobados por el Senado de EEUU por un total de 3,5 billones de $. En conjunto, ambos programas representarían en torno a un 23% del PIB de EEUU de 2019.

Estos datos tienen finalidad informativa y no deben interpretarse en ningún caso como una recomendación de compra o venta, o de realización o cancelación de inversiones, ni puede servir como base de ningún tipo de decisión sobre inversiones actuales o futuras. Singular Bank no se hace responsable de los perjuicios que pueda sufrir el inversor como consecuencia del uso de dicha información. El Cliente es responsable de las decisiones de inversión que adopte y del uso que haga de la información proporcionada a tal efecto. Singular Bank proporciona esta información a través de un proveedor y no asume compromiso alguno de la actualización en el contenido de la información presentada. La evolución o resultados pasados de las inversiones no garantizan la evolución o resultados futuros.

Singular Bank no acepta ningún tipo de responsabilidades por pérdidas, directas o indirectas, como consecuencia de este informe. Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.

Economista jefe de Singular Bank. Entre 2013 y 2019 fue Directora del departamento de Economía del Círculo de Empresarios. Es Doctora en Economía por la Universidad San Pablo-CEU. Ha sido coordinadora del área académica de grado y es profesora de grado y de post grado de ESIC Business & Marketing School, donde imparte clases de Teoría Económica y Análisis del Entorno Económico.

Ha publicado numerosos artículos en prensa y en diferentes libros sobre cuestiones relacionadas con la sociedad de la información y aspectos sociales de la política económica, entre otros temas. Su ensayo “Europa e Internet” recibió en 2000 el Premio del Instituto de Estudios Europeos, de la Universidad San Pablo-CEU, y Telefónica. Ha sido seleccionada como directiva de la iniciativa “Women to Watch” de PWC y es miembro de su Consejo Asesor.