El anuncio del plan de aranceles recíprocos del presidente Trump ha provocado una fuerte corrección de las bolsas mundiales que ha afectado de forma indiscriminada a la mayoría de los valores. El mercado cotiza un riesgo considerable de una recesión global, mientras que nuestro escenario base contempla una continuación del ciclo de crecimiento económico y de los beneficios empresariales, aunque más débil y vulnerable de lo anteriormente esperado.

El equipo de Nicolás López, Director de Análisis de Renta Variable de Singular Bank, ha analizado algunas compañías con un impacto nulo o limitado de la guerra comercial y con dinámicas de crecimiento estructural relativamente independientes del ciclo.

Te facilitamos su visión sobre Alphabet, Eli Lilly, Netflix y Goldman Sachs. Esperamos que la información sea de tu interés y pueda ayudarte con tus inversiones.

Alphabet, castigado por su fuerte inversión en IA

Su exposición a los aranceles es reducida debido a que su principal fuente de ingresos continúa siendo la publicidad digital, de momento exenta. Su fuerte inversión en centros de datos para IA para este año supone el principal foco de atención de los inversores. A pesar de ello, los resultados de su nuevo modelo de IA Gemini están siendo muy positivos.

Alphabet ha sido capaz de navegar otras recesiones gracias a su abundante caja neta y flexibilidad para recortar gastos. Actualmente se encuentra cotizando a una valoración atractiva para el perfil de generación de caja y recurrencia que tiene la empresa. Cotiza a 16x PER y 11,3 EV/EBITDA 2025.

Técnicamente la zona de 147$ es un soporte potencial importante, con la directriz alcista de largo plazo ofreciendo apoyo adicional un poco más abajo.

Eli Lilly, aprovechando los problemas de su competidor

La compañía farmacéutica está aprovechando los problemas de Novo Nordisk para ganar cuota de mercado gracias a su fármaco contra la obesidad Zepbound, el cual ayuda a perder más peso que WeGovy de Novo Nordisk y con mejores datos a nivel salud.

Seguimos creyendo que la empresa está bien posicionada en un mercado de la incretina que crecerá hasta superar los 200.000 millones de dólares con el tiempo.

Esperamos que Mounjaro/Zepbound siga creciendo a buen ritmo a medida que la fabricación y el acceso se intensifiquen. Esperamos que su beneficio por acción crezca un 25% hasta 2026 y sus ventas por encima del 17%. Actualmente cotiza a 31x PER de 2025 y 24,5x PER de 2026, con una historia de crecimiento predecible.

Técnicamente ha rebotado en una zona de soporte clave en torno a 718$, en la basa de su rango lateral de los últimos meses y la directriz alcista de largo plazo.

Netflix, continuará creciendo y mejorando su base de usuarios

A pesar de cotizar a una valoración más exigente que sus rivales, esto es debido a su mayor calidad de negocio y recurrencia.

Netflix destaca por tener el menor churn (porcentaje de cancelaciones) de todas las compañías de streaming al mismo tiempo que tiene el mayor catálogo, si bien se le ha achacado en ocasiones la peor calidad de sus producciones. Continúa siendo el gran ganador de las compañías de streaming gracias a su estrategia internacional y ser el primero en añadir modelos de suscripción con anuncios para combatir la inflación de 2022 y 2023.

Tras las recientes caídas Netflix cotiza a un PER de 2026 de 28x y un EV/EBITDA de 23x, creciendo sus ventas al 11,5%, y esperamos que su beneficio por acción crezca por encima del 20% hasta 2026.

Técnicamente su corrección mantiene de momento la tendencia alcista intacta. La zona de 818$ es un soporte clave apoyado por la media de 200 sesiones y la directriz alcista de largo plazo.

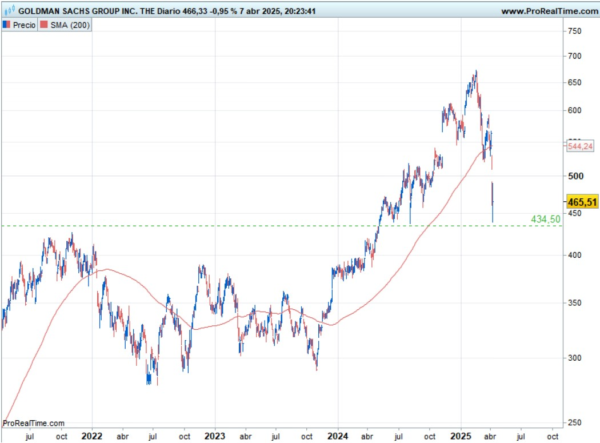

Goldman Sachs, se beneficiará de la volatilidad en los mercados

El banco de inversión americano se ve beneficiado por el aumento de la volatilidad en los mercadosgracias a su área de trading que históricamente lo ha hecho bien, por otro lado, si esperamos bajadas de tipos de interés forzadas por la situación macroeconómica el negocio de M&A y salidas a bolsa debería reactivarse al haber un mayor número de operaciones entre empresas.

Creemos que el negocio de banca de inversión puede crecer entre un 15% y 20% en el año, mientras que durante 2024 implementó mejoras en costes de forma correcta. La compañía ha caído un 30% desde sus máximos de febrero debido a la incertidumbre macroeconómica.

El banco americano cotiza a un múltiplo de 10x PER y da un dividendo del 2,7%.

Técnicamente la brusca corrección de las últimas semanas le ha llevado a una zona de soporte potencialmente importante en torno a 434$. Este nivel fue el origen del último subtramo alcista y el máximo histórico de 2022 que ahora podría ejercer de soporte.

Singular Bank no está recomendando la compra de estos valores en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.