Los aristócratas del dividendo son empresas que han aumentado de manera ininterrumpida sus dividendos durante al menos 25 años. Estas compañías suelen ser líderes en sus respectivas industrias y normalmente operan en sectores maduros. Tienen modelos de negocio resilientes y flujos de caja estables. Su historial de incrementos en el pago de dividendos refleja una gestión financiera sólida y un compromiso con la retribución a los accionistas, lo que las convierte en opciones atractivas para los inversores a largo plazo que buscan recibir renta periódicas.

Dentro de los aristócratas, existe un club aún más selecto: los reyes del dividendo. Se incluyen en esta subcategoría las empresas que llevan incrementando su dividendo durante al menos 50 años consecutivos. A continuación comentamos tres reyes del dividendo que han sido seleccionados por nuestros analistas para nuestra cartera modelo de EEUU.

Colgate – Palmolive

Colgate-Palmolive (NYSE; CL; US1941621039) es una empresa de consumo defensivo dedicada a la fabricación, distribución y venta de productos de higiene bucal, higiene personal y limpieza del hogar. La compañía, de perfil defensivo, se ha comportado bien en episodios de incertidumbre y crisis como la pandemia o el escenario inflacionario de 2022.

En sus últimos resultados trimestrales (4T 2024) comunicó un BPA (beneficio por acción) ajustado de 0,91$(+5% interanual), ligeramente por encima de las previsiones. La empresa registró niveles de margen bruto superiores al 60%. Las previsiones iniciales de Colgate para el ejercicio de 2025 incluyen una expansión del margen bruto. Esto se debe a las modestas previsiones de inflación de los costes de materias primas y materiales de envasado, que se compensarán con creces mediante la fijación de precios, la gestión del crecimiento de los ingresos y el programa de financiación del crecimiento.

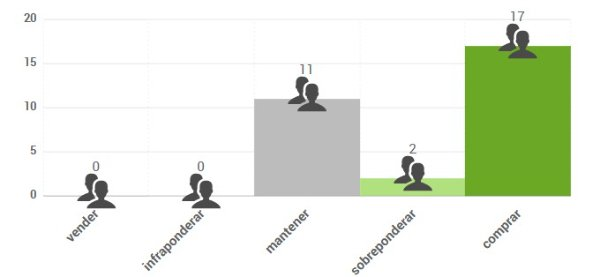

Su rentabilidad bruta por dividendo supera el 2% a la cotización actual y cuenta con un historial de 61 años de incremento de su dividendo anual. El consenso de analistas de FactSet otorga al valor un precio objetivo de 97,86 $, lo que supondría un potencial de revalorización del 7,88%. Las opiniones de los analistas se distribuyen de la siguiente forma:

Procter & Gamble

Procter & Gamble (NYSE; PG; US7427181091) es una empresa de consumo defensivo, con productos con especial énfasis en la limpieza y el cuidado personal. Su liderazgo en el sector y el tipo de productos que posee le permitieron salir beneficiada de la pandemia con crecimientos destacables. Posee ventajas competitivas importantes, ya que los consumidores están dispuestos a pagar una prima por sus productos. Este liderazgo lo ha adquirido gracias a la calidad de sus marcas, y este logro se consigue a través de mucha inversión en innovación y publicidad.

En su último trimestre fiscal, P&G experimentó un crecimiento orgánico de ventas del 2%, cumpliendo con su guía, aunque mostrando una desaceleración respecto al año anterior. El volumen orgánico se mantuvo plano. El crecimiento de las ventas fue impulsado principalmente por los precios (+2%), con impacto neutro vol/mix. El BPA fue de $1.88 superando el consenso. Las ventas orgánicas en China descendieron. Ha habido una disminución interanual en las ventas minoristas y de distribuidores en China para la categoría de Belleza de entre un -14% a -16%, debido a la contracción del mercado y cambios en la distribución. Por divisiones: Cuidado de la Salud y Tejidos y Cuidado del Hogar lograron un crecimiento orgánico de un 3%, junto con Cuidado del bebé, femenino y familiar. Le siguen Afeitado (+2%) y Belleza (+1%).

La empresa tiene un amplio historial de crecimiento de dividendo anualmente, con 66 años consecutivos de incremento. Consideramos que P&G podría ofrecer una interesante oportunidad de inversión para un perfil defensivo.

Su rentabilidad bruta por dividendo se sitúa actualmente por encima del 2%. El consenso de analistas de FactSet otorga al valor un precio objetivo de 182,12$, lo que supondría un potencial de revalorización del 7,26%. Las opiniones de los analistas se distribuyen de la siguiente forma:

Johnson & Johnson

J&J (NYSE; JNJ; US4781601046) es un valor de perfil defensivo con gran diversificación geográfica, expuesto a la tendencia estructural de los productos farmacéuticos que le permite disponer de un crecimiento constante y sostenible a lo largo del tiempo. Consideramos que J&J podría ofrecer una interesante oportunidad de inversión debido a su foco en el segmento farmacéutico, con mayores márgenes (10%-12% superiores a los otros dos segmentos), su recuperación en el sector de dispositivos médicos y en general una fuerte posición de liderazgo en sus 3 segmentos que se refleja en un fuerte crecimiento y generación de caja. Encaja para un perfil relativamente conservador, por su gran calificación crediticia y con vocación además por el dividendo recurrente de entorno el ~2.5%.

En sus últimos resultados trimestrales logró un crecimiento interanual de las ventas del 5,3%, si bien su BPA (beneficio por acción) ajustado cayó el 11%. Sus guías para 2025 proyectan un aumento de las ventas de entre el 2,5% y el 3,5%, con crecimiento del BPA ajustado de entre el 7,7% y el 9,7%.

Con la cotización actual, su rentabilidad por dividendo ronda el 3%. El consenso de analistas de FactSet otorga al valor un potencial de revalorización del 4,15%, con un precio objetivo de 169,61$.Las opiniones de los analistas se distribuyen de la siguiente forma:

Singular Bank no está recomendando la compra de estos valores en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.