Apenas un 41,3% de los españoles logró ahorrar en agosto según los datos del Observatorio Cetelem, y la falta de ganas o preocupación por su futuro financiero no parece ser el problema. Y es que, según otra encuesta, en este caso de BlackRock, un 62% está preocupado por llegar a fin de mes al jubilarse.

¿Cuál es entonces el problema? ¿Por qué no ahorran los españoles? El IV Estudio de Comparación Online hacia el Ahorro Inteligente de Rastreator apunta tres causas: no ingresar los suficiente (71,4% así lo afirma), surgen gastos imprevistos (65,9%) y que los españoles prefieren darse caprichos antes que ahorrar (un 43,3% así lo reconoce). Las tres parecen razones de peso y, sin embargo, las tres siguen sin dar con el verdadero problema. La clave está en que los españoles usamos fórmulas de ahorro que no funcionan porque seguimos ahorrando como lo hacían nuestros padres y nuestros abuelos.

Desde pequeños hemos aprendido a dejar el ahorro para el final. Nos daban la paga el viernes y la gastábamos el fin de semana, lo que sobrase era lo que llegaba a la hucha. Exactamente igual que nuestros padres con su salario. A comienzos de mes ingresaban su nómina y pagaban la hipoteca de la casa, la luz, el agua, el gas, el teléfono… y todos los gastos fijos de aquella época. Comida y gastos de ocio seguían restando durante los 30 días del mes y al final el ahorro era lo que sobraba.

Esta forma de ahorrar puede parecer efectiva, pero tiene dos graves inconvenientes. Por un lado los tiempos han cambiado. La diferencia entre aquella época y la nuestra es que hoy en día las opciones de ocio se han multiplicado y con ella los gastos. En otras palabras, es fácil que a final de mes sobre muy poco o nada. Y por otro lado, nuestro propio cerebro está programado para consumir todos los recursos que tenga a su alrededor. En otras palabras, para gastar todo el dinero que pueda y no dejar nada en la cuenta corriente.

Diseñados para consumir

Un buen ejemplo es lo que ocurre con un aumento de sueldo y que afectaría directamente a uno de cada siete españoles, que no ahorra porque no cobra lo suficiente. Es fácil pensar que con un salario mayor por fin podremos ahorrar, pero la realidad es que no tardamos en adquirir nuevos hábitos de consumo que hacen que ese dinero vuele. El primer mes será un capricho para celebrarlo, el siguiente alguna cena o cumpleaños imprevisto, el siguiente las vacaciones… El resultado es que cobraremos más y seguiremos llegando a final de mes sin dinero.

Y no hay que martirizarse por ello. Estamos biológicamente diseñados para gastar. El motivo es que nuestro cerebro animal busca la recompensa inmediata frente a la gratificación a largo plazo. En 1972 la Universidad de Stanford realizó un experimento con niños que lo expone claramente y que recomiendo a todos los padres. Su nombre era el experimento Marshmallow y básicamente pasaba por poner a un niño en una habitación con una chuchería encima de la mesa. El pequeño podía comérsela cuando quisiera, pero si era capaz de aguantar cinco minutos, recibiría otra golosina. La decisión parece de lo más fácil.

Por desgracia la realidad es tozuda y apenas un 30% lograron aguantar los 5 minutos. Y no solo les pasa a los niños. Solo debemos pensar cómo nos comportamos en rebajas, por poner un ejemplo.La solución a los problemas de ahorro es sencilla: hay que cambiar nuestros patrones de ahorro, la forma en la que gestionamos nuestras finanzas personales. Ahorrar ya no funciona, la solución es preahorrar.

Por desgracia la realidad es tozuda y apenas un 30% lograron aguantar los 5 minutos. Y no solo les pasa a los niños. Solo debemos pensar cómo nos comportamos en rebajas, por poner un ejemplo.La solución a los problemas de ahorro es sencilla: hay que cambiar nuestros patrones de ahorro, la forma en la que gestionamos nuestras finanzas personales. Ahorrar ya no funciona, la solución es preahorrar.

Qué es el preahorro

El preahorro es una método de ahorro automático, fácil de poner en marcha y que no depende de nuestra fuerza de voluntad para funcionar, como explica Luis Pita en el libro “Ten Peor Coche que Tu Vecino”, de donde nace esta fórmula.

Preahorrar consiste en poner nuestras finanzas en ‘modo piloto automático”. El método del preahorro es eficaz porque no requiere esfuerzos constantes, Para ponerlo en marcha sólo hace falta seguir dos pasos:

- Paso 1. Decidir cuánto queremos ahorrar cada mes

- Paso 2. Dar la orden a nuestro banco para que todos los primeros de mes (o la fecha en la que cobremos el salario) haga una transferencia automática de la parte que queremos ahorrar a otra cuenta, si es de ahorro y va rentando algo cada mes mucho mejor. Una vez dada la orden podremos tumbarnos en el sofá porque ya estaremos ahorrando todos los meses de forma automática sin mover un dedo más.

Además de no requerir ninguna acción adicional para ahorrar cada mes, el preahorro tiene otra ventaja: por fin conseguiremos que nuestro cerebro animal juegue a nuestro favor de dos formas diferentes. Para empezar, al no tener el dinero disponible ‘delante de nuestras narices’, la tentación de gastarlo desaparece, no existe.

Y para seguir, es mucho más difícil que dejemos de ahorrar cuando preahorramos en comparación a fórmulas tradicionales. Empezar a ahorrar, dar el primer paso, es de lo más complicado. El preahorro consigue que dejar de ahorrar sea igual de difícil porque también tendremos que dar un paso para hacerlo: cancelar la transferencia automática. Nuestro cerebro es perezoso en la toma de decisiones y todavía más en la puesta en acción. En este caso, además, le costará todavía más porque dar esa orden supone dejar de hacer lo que nuestra mente racional sabe que hay que hacer: ahorrar para el futuro.

En este punto hay dos preguntas clave que se repiten: no puedo preahorrar porque cobro muy poco y cuándo debo preahorrar cada mes. En el primer caso la mayoría de personas puede ahorrar, aunque sea un 5% de sus ingresos. Es normal que al principio nos cueste verlo, pero por mi experiencia, en dos meses como máximo el común de los ahorradores se acostumbra a vivir sin ese dinero y ni siquiera lo echa de menos.

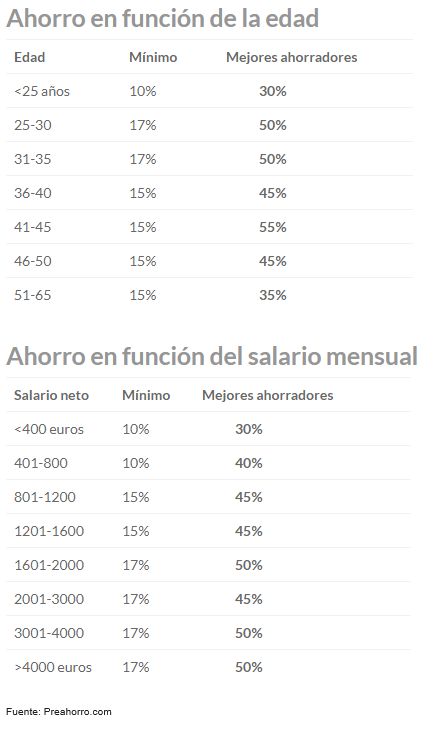

En el segundo caso, la cantidad a ahorrar cada mes dependerá de cada persona. El porcentaje de ingresos más repetido por los expertos es del 10%. Luis Pita estima que con el preahorro esta cantidad se puede elevar hasta el 15% sin problemas. De hecho, la media de los que preahorran es mayor, según muestran las siguientes tablas.

Con estos datos ya solo te falta una cosa: entrar en tu cuenta, dar la orden al banco y empezar a ahorrar de verdad.

Con estos datos ya solo te falta una cosa: entrar en tu cuenta, dar la orden al banco y empezar a ahorrar de verdad.