Seguro que has oído hablar de ellas. Es un producto sobre el que se ha debatido mucho en las últimas campañas electorales, y que suele ir erróneamente asociado a la evasión fiscal y a la inversión de los más ricos. Sin embargo, la realidad es que la mayoría de los que hablan de las Sicavs no conocen casi nada de ellas, por eso vamos a ver realmente qué son y cómo funcionan.

Qué es una SICAV

La definición literal de una SICAV es: Sociedad de inversión de capital variable. Se trata de una forma de inversión colectiva, como los fondos de inversión. A pesar de lo que podemos leer en prensa, es un instrumento bastante común en Europa Occidental, especialmente en Luxemburgo, Suiza, Italia, Francia, Reino Unido, Bélgica, República Checa, … Como ocurre en el resto de instrumentos de inversión colectiva, el inversor tiene derecho al acceso a la información y a salirse de ella en cualquier momento.

Requisitos de una Sicav

Los requisitos que toda Sicav debe cumplir con la actual legislación son:

- Número de accionistas igual o superior a cien.

- Capital mínimo 2.400.000 euros.

- Limitaciones a las inversiones.

- Capital variable entre el mínimo y máximo fijado estatutariamente.

- La constitución, aumento de capital, fusión y escisión de estas sociedades gozan de exención en la modalidad operaciones societarias del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

- Tutela y control de la Comisión Nacional del Mercado de Valores y la Dirección General del Tesoro y Política Financiera.

Beneficios y ventajas de las SICAV

Sin duda, cuando pensamos en las Sicavs a todos nos viene a la mente el beneficio fiscal como el principal motivo para constituirlas. Las SICAVS no sirven para pagar menos impuestos, sirven para retrasar el pago de impuestos. Lo mismo sucede con los fondos de inversión o con los planes de pensiones. Mientras tengamos el dinero en la Sicav, estas pagarán un 1% de Impuesto sobre Sociedades (igual que en los fondos de inversión). Cuando lo retiremos, tendremos el mismo trato que un fondo: pagaremos por beneficios. Así que invertir en Sicavs no dista demasiado a nivel fiscal de hacerlo en fondos.

La pregunta obvia es: ¿cuál es la razón por la que las grandes fortunas prefieren invertir en Sicavs a hacerlo en fondos?

- Flexibilidad: Tienen menores requisitos formales y la gestión es mucho más libre que en un fondo de inversión.

- Costes: Normalmente los costes asociados a la gestión de una Sicav suelen ser muy inferiores a los de un fondo de inversión.

Cómo puedo invertir en una SICAV

Se puede hacer de varias maneras. Hay incluso SICAV que cotizan en el mercado y a las que se puede acceder como si de una acción de tratase, pero la forma más habitual de hacerlo es mediante una cuenta de fondos de inversión. Muchos de los fondos de inversión que se comercializan son en realidad SICAV y son susceptibles de acogerse al favorable marco fiscal de los fondos de inversión, por lo que siempre y cuando tengan más de 500 partícipes podrá traspasar entre fondos de inversión difiriendo el pago de las plusvalías que hubieran podido generar hasta ese momento.

Para invertir en una Sicav cotizada sólo necesitamos una cuenta de valores, como para comprar acciones, nada más. El motivo es que muchas Sicavs cotizan en el mercado MAB como una acción cualquiera. Eso sí, deberemos estar atentos, ya que hay dos tipos de órdenes:

- Valor liquidativo: La propia Sicav será la que nos venda la participación al valor liquidativo de cierre, igual que sucede cuando suscribimos un fondo de inversión.

- Fixing: En este caso, dependerá de las órdenes de compra/venta que haya en el mercado. Nada aconsejable, puesto que son productos que tienen poca liquidez.

En resumen, si damos una orden fixing, podremos comprar participaciones de las Sicav cotizadas sin un importe mínimo.

Llegados a este punto, cabe hacerse la pregunta de si un inversor particular puede comprar acciones de las Sicav de personajes por todos conocidos como Esther Koplowitz o Amancio Ortega. La respuesta es no. Estas Sicav sí están reguladas por la CNMV pero no cotizan en Bolsa ni se comercializan como un fondo de inversión, por lo que no podemos tener acceso a ellas.

Cómo elegir una SICAV. Cuál es mejor para mí.

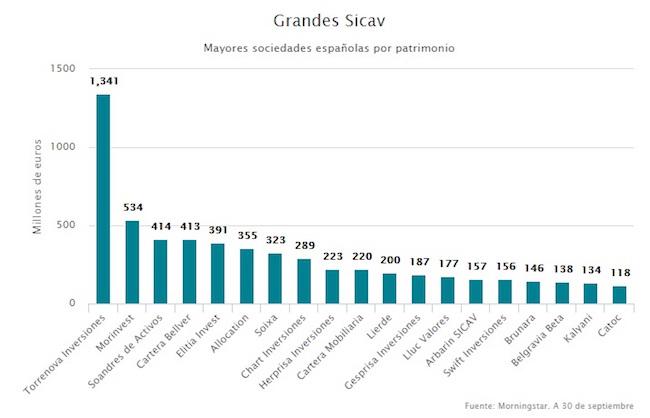

Pese a la mala prensa, actualmente hay 3.300 Sicavs que gestionan alrededor de 32.000 millones de euros.Las que gestionan más activos son las siguientes:

Si en un fondo es importante escoger bien en función del equipo gestor y de su política de inversión, en una Sicav es aún más importante, pues pueden realizar cualquier tipo de operativa y tienen mucha menor regulación y obligaciones de reporting y comunicación. Por tanto, escoger una Sicav que no se ajusta a nuestro perfil puede salir caro. Por fortuna, muchas Sicavs llevan muchos años en el mercado, y por tanto podremos valorar cómo se han comportado en un plazo largo con ciclos alcistas y bajistas.

En resumen, las Sicav, pese a lo que puede parecer, están al alcance de cualquier bolsillo. Eso sí, es probable que en tu bróker habitual no aparezca la opción de entrar una orden a precio liquidativo. En ese caso, deberá hacerlo directamente tu gestor. Debe recordarse además que tampoco gozan de mejor trato fiscal que un fondo de inversión o un plan de pensiones, puesto que no suponen pagar menos impuestos, sino diferirlos mientras no reintegremos los beneficios.

Estos datos tienen finalidad informativa y no deben interpretarse en ningún caso como una recomendación de compra o venta, o de realización o cancelación de inversiones, ni puede servir como base de ningún tipo de decisión sobre inversiones actuales o futuras. Self Bank no se hace responsable de los perjuicios que pueda sufrir el inversor como consecuencia del uso de dicha información. El Cliente es responsable de las decisiones de inversión que adopte y del uso que haga de la información proporcionada a tal efecto. Self Bank proporciona esta información a través de un proveedor y no asume compromiso alguno de la actualización en el contenido de la información presentada. La evolución o resultados pasados de las inversiones no garantizan la evolución o resultados futuros.

Self Bank no acepta ningún tipo de responsabilidades por pérdidas, directas o indirectas, como consecuencia de este informe. Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Self Bank.