A pocos días del fin de año, el IBEX 35 acumula un retorno total (incluyendo la reinversión de los dividendos) del 52% en 2025. Sería el segundo mejor año de su historia, solo superado por el 54% de 1993 que todavía podría superar. Este retorno excepcional sigue además a dos años previos con elevadas rentabilidades, de forma que el retorno acumulado en los tres últimos años es del 130%, equivalente a un 32% anual durante tres años.

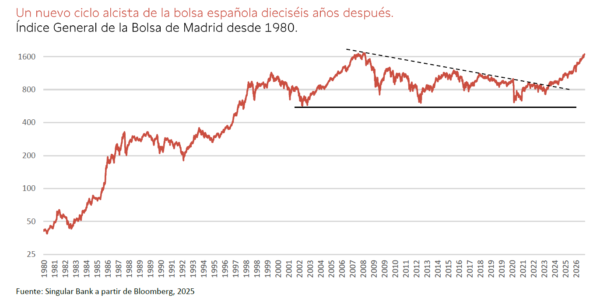

Desde un punto de vista técnico se aprecia que a comienzo de 2023 el Índice General de la Bolsa de Madrid rompió la estructura bajista en la que estaba atrapado desde los máximos de 2007, poniendo en marcha un nuevo ciclo alcista.

Un poco de historia

Desde la creación del IBEX 35 en 1992 ha habido otros dos grandes periodos alcistas. De 1992 a 1999 el selectivo español registró un retorno total de un 396% y de 2002 a 2007 acumuló un 190%. Ambos periodos se vieron culminados por sendas burbujas, la puntocom y la inmobiliario-crediticia respectivamente. Retrocediendo un poco más en el tiempo y usando el Índice General de la Bolsa de Madrid como referencia, de 1982 a 1987 registró una rentabilidad acumulada de un 670%. En este caso fue el crash de 1987 el que puso fin a este periodo de excepcional revalorización, dejando paso a una larga fase lateral-bajista hasta 1992.

La conclusión sería que los ciclos de cinco o más años de fuerte revalorización de las bolsas no sólo no son una rareza, sino que forman parte del patrón habitual de comportamiento de los mercados. Una conclusión secundaria es que, eventualmente, los ciclos alcistas acaban, y con consecuencias muy negativas.

La fuerte revalorización se produce tras un largo periodo de ajuste

Una primera clave para interpretar la rentabilidad alcanzada desde 2023 es ponerla en el contexto de los quince años anteriores de rendimiento cero incluyendo dividendos. El periodo 2007-2020 estuvo marcado por el estallido de la burbuja inmobiliario-crediticia que había impregnado al conjunto de la bolsa y la economía española. El largo ajuste se tradujo en una depresión de los beneficios empresariales y de las valoraciones, a lo que se añadió el impacto final de la pandemia 2020.

Este largo periodo de ajuste sentó las bases para un nuevo ciclo alcista apoyado por el crecimiento de los beneficios y el aumento de lo múltiplos de valoración. Al final, los ciclos bursátiles son una amplificación de los ciclos de la economía por una doble vía: los beneficios de las empresas tienen una mayor ciclicidad que la propia economía, y los inversores lo amplifican todavía más llevando las valoraciones desde niveles deprimidos a niveles de euforia y viceversa.

Pese a la fuerte revalorización de estos años, no vemos de momento indicios de un posible fin de ciclo. En ausencia de una actividad especulativa extrema propia de las burbujas o de desequilibrios en la economía que impliquen riesgos de corrección, esperamos que el ciclo alcista se prolongue, aunque con retornos significativamente más moderados.

La expansión de múltiplos explica más de la mitad de la revalorización

Durante 2023 y 2024 el PER de la bolsa española se mantuvo muy deprimido, reflejando fundamentalmente falta de confianza en la sostenibilidad de los ROEs del sector bancario. Esto ha cambiado en 2025, año en el que finalmente la bolsa española ha registrado un importante rerating dentro del proceso general de expansión de múltiplos que han experimentado las bolsas de Europa y Asia-Pacífico.

En 2025, del 52% del retorno total del IBEX, 29 puntos proceden de la expansión del PER, 16 puntos de los beneficios y en torno a 7 puntos de la reinversión de dividendos. Así, la excepcional revalorización se explica por un crecimiento de los beneficios muy superior al que se descontaba a comienzo de año y una expansión de múltiplos que refleja confianza en que el ciclo de crecimiento va a continuar en los próximos años.

Lo razonable es que todos estos porcentajes se reduzcan en los próximos años de forma que la rentabilidad esperada se sitúe en el entorno del 10% anual gracias a una rentabilidad por dividendo de un 4% y a unas previsiones de crecimiento de en torno al 6% anual.

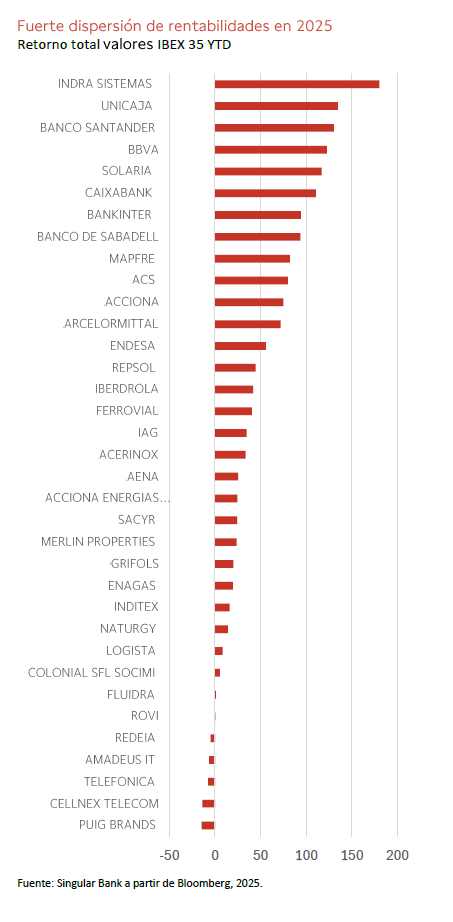

Bancos, infraestructuras y renovables a la cabeza de las rentabilidades

Tan sólo 12 de los 35 valores del IBEX han superado el retorno del índice. Indra ha sido el gran ganador con un retorno de un 180% gracias a los planes de expansión en el sector defensa.

Los seis valores bancarios están entre los mejores del índice con espectaculares retornos de en torno a un 100% o superior. Por su elevado peso han sido los principales responsables del excepcional comportamiento del IBEX.

Otros valores destacados están relacionados con la temática de aumento de la demanda de electricidad y electrificación de la economía, que a su vez se relaciona con la IA y el boom de los centros de datos. Las utilities, compañías de renovables o ACS entrarían en este grupo.

Por el lado negativo encontramos en general valores de perfil defensivo como Puig Brands, Cellnex o Telefónica, que se han visto perjudicados por la rotación de los inversores hacia otros perfiles además de algunos problemas particulares.

Singular Bank no está recomendando esta inversión en concreto. Este análisis tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.