En la segunda década del siglo XXI los ahorradores exigen al banco mucho más que ser el lugar donde guardar su dinero. Servicios que antes eran accesorios ahora son imprescindibles para el ahorrador promedio, con conocimientos financieros más avanzados, mayor capacidad para informarse, mantenerse actualizado y convertirse en su propio gestor financiero.

Fondos de inversión: gestor informa, ahorrador decide.

El título de este apartado parece lógico y razonable. Tenemos unos ahorros que queremos invertir en algún producto financiero, acudimos al gestor del banco y éste nos ofrece un listado más o menos amplio de posibilidades de inversión.

El contacto directo, el verle la cara al gestor y que éste nos atienda en función de nuestro perfil de riesgo, está muy bien porque esa cercanía y trato personal deberían traducirse en una elección de inversión acertada. Sin embargo, no debemos obviar un detalle: tras la figura del gestor hay una estrategia de ventas y un catálogo de productos limitado, o expresado de forma más directa: te ofrecen lo que te interesa, pero sobre todo, lo que más interesa al banco.

Sin embargo, en España ya existen entidades que siguen una estrategia diferente con sus clientes: separar asesoramiento de elección de inversión. De ese modo, todo el poder de decisión lo tiene el cliente en base a su experiencia financiera o al consejo de un asesor financiero independiente.

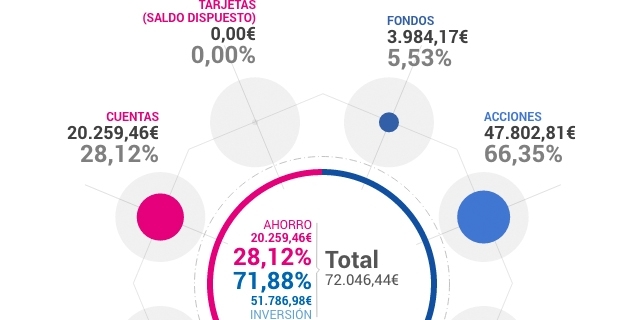

Bajo esa filosofía, la única manera de comercializar fondos de inversión es un modelo de arquitectura abierta. Así es como lo hacemos en Self Bank, ofreciendo más de 1.800 fondos a través de más de sesenta gestoras nacionales e internacionales. No deja tantos beneficios a la entidad como lo haría si se comercializaran solo los de su propia gestora, pero extiende la capacidad de actuación del cliente, que así se sitúa ante un amplísimo catálogo de fondos.

Esa arquitectura abierta que ofrecemos en Self Bank se hace realidad en una cuenta de fondos sin comisiones por custodia, suscripción, traspasos, reembolso, ni abono de dividendos. Además es completamente transparente, pues publica el valor liquidativo a diario para comprobar la rentabilidad del fondo. Todas estas ventajas han servido para que la principal comunidad financiera de España, Rankia, haya premiado a Self Bank como la mejor comercializadora de fondos de 2017.

En bolsa, una cuenta para cada inversor.

Lejos quedan los tiempos en que había que acudir a la oficina del banco para comprar acciones. Los pequeños inversores nos hemos acostumbrado a lanzar órdenes de compra y venta de títulos a través de la plataforma web del banco. Aunque todavía con algunas entidades sigue siendo difícil calcular con exactitud la rentabilidad de nuestros movimientos en la bolsa.

Al diferencial entre el precio de compra y el de venta hay que restar las comisiones por cada operación, el mantenimiento y la custodia. Sin olvidar que luego otro pico se va en la declaración del IRPF. Los tiempos cambian y las herramientas al alcance del inversor mejoran. Así sucede en Self Bank, pudiendo elegir entre una cuenta de bolsa al contado o una sin custodia, en función del perfil de inversión. En ambos casos, las comisiones son perfectamente claras desde el primer momento facilitando los cálculos al inversor.

Una novedosa herramienta al alcance del inversor permite que aquellas acciones que están en cartera sin intención de venta a corto plazo puedan ser alquiladas. De esa forma, el inversor cobra por su alquiler y por sus dividendos.

Last but not least, o por último, pero no menos importante: si las acciones no están depositadas en España, hay que rellenar dos modelos bastante engorrosos. Que no pille a ningún ahorrador desprevenido, porque las sanciones pueden ser muy elevadas.

Herramientas del ahorrador en el día a día con su banco.

El ahorro no es más que guardar el excedente de nuestros ingresos, para luego, mediante herramientas de inversión, hacerlos crecer. En el Blog de Self Bank defendemos que el ahorro es una conducta sana que nos permite tomar conciencia de nuestros ingresos y gastos a la vez que administramos la economía familiar de modo solvente. Tras esa conducta ahorradora se vuelve imprescindible una caja de herramientas que permitan al ahorrador operar cada día con su dinero. ¿Y quién mejor para proveer esas herramientas que el banco del ahorrador?

El punto de partida de los gastos e inversiones de todo ahorrador es su fuente principal de ingresos: la nómina. Después vendrán las técnicas de ahorro personales que cada ahorrador quiera emprender y las inversiones que quiera llevar a cabo. Entonces, es lógico pensar que el único requisito para disponer de todas esas herramientas sea ingresar la nómina, sin necesidad de cobrar ninguna comisión. Así sucede precisamente con la Cuenta Nómina Self.

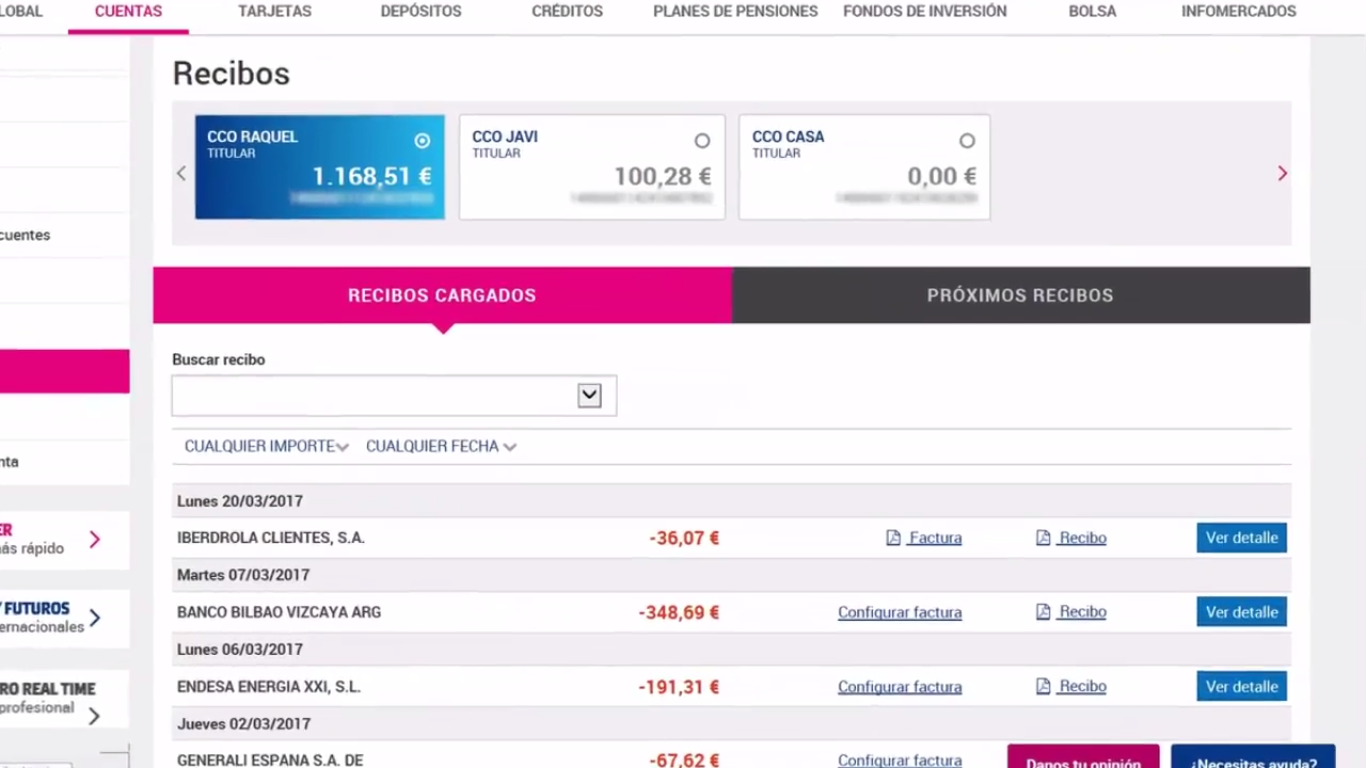

Recibos domiciliados (y facturas).

Ahorrar en los suministros es un buen método de reducir los gastos en casa. Hay que elegir bien la compañía suministradora y ser conscientes del consumo diario. El buen trabajo se comprueba cuando llega el cargo del correspondiente recibo. Self Bank, además, va un paso más allá y vincula en su web cada recibo con su respectiva factura. No existe otra forma más cómoda de verificar que los gastos en suministros son correctos.

Mover dinero a otras cuentas.

Realizar transferencias se ha vuelto una operativa común dentro de los movimientos bancarios de cada mes. Ya sea para pagar una factura, como para ajustar cuentas con amigos o familiares. En este panorama, las transferencias gratuitas dentro de la zona euro son toda una ventaja que los bancos deberían ofrecer siempre a sus clientes. Y mejor todavía, hacerlas antes de las 13:00 y que lleguen el mismo día.

Además, ya no es necesario ni siquiera conocer el número de cuenta de la otra persona, basta con darse de alta en Self Money para enviar dinero a otros contactos ya registrados en esa plataforma con solo conocer su teléfono o e-mail. Algo así como un PayPal entre cuentas bancarias.

Sacar dinero y pagar con tarjeta.

Aunque el pago con tarjeta o con dispositivos móviles se extiende rápidamente, todavía se requiere efectivo para los gastos del día a día, por lo que una amplia red de cajeros resulta muy útil. El ahorrador necesita una tarjeta para sacar efectivo y otra para agrupar y aplazar sus compras: una de débito y otra de crédito son dos herramientas imprescindibles, y que sean gratuitas.

Todo online.

Hoy día ningún ahorrador concibe un banco que no le permita acceder 24 horas a sus cuentas. Ya no hay que darse de alta en ningún servicio adicional, tan solo disponer de un ordenador, tablet o teléfono conectado a Internet.

Y abrir una cuenta en el banco que ofrezca todas esas herramientas también se hace ya completamente online, sin embargo, la tediosa labor de cambiar domiciliaciones y transferencias automáticas es una pesadilla para algunas familias. Para solucionarlo, Self Bank ofrece la portabilidad más sencilla de un banco a otro: todo online y automatizado en tan solo unos minutos.