Las cosas valen lo que la gente está dispuesta a pagar por ellas. Para ello, también tiene que haber gente que se quiera desprender del bien en cuestión al precio acordado. Por eso, la subasta, siempre ha sido un mecanismo mediante el cual se podían rápidamente poner de acuerdo los demandantes y los oferentes. Por esta razón, en los mercados financieros utilizamos tan a menudo este proceso para la formación de precios, es rápido, efectivo y justo.

En la Bolsa nos tenemos que asegurar que toda la información disponible es incorporada al precio de las acciones, especialmente en determinados momentos que consideramos muy importantes. Así tenemos: Subastas de Apertura, Subastas de Cierre y, ocasionalmente, subastas de Volatilidad. Durante las subastas se podrán introducir, modificar o cancelar órdenes, pero en ningún caso se ejecutarán negociaciones, todas las negociaciones ocurrirán cuando finalice y se harán al precio de equilibrio al que finalice la subasta.

El precio de todas las subastas se calcula en tiempo real y es fruto de la aplicación de las siguientes cuatro reglas:

- Máxima ejecución. A la vista de las órdenes introducidas durante la subasta, el precio de equilibrio será aquel que permita negociar un mayor número de contratos.

- Menor desequilibrio o Mínimo volumen no ejecutado. Si hubiera más de un precio que permita negociar el mismo número de contratos, el precio de la subasta será aquel que produzca el menor desequilibrio, entendiendo como tal la diferencia entre el volumen demandado y ofrecido a un mismo precio.

- Presión de Mercado. Si todavía hubiera más de un precio que deja el mismo desequilibrio, el precio de la subasta sería aquel del lado de mayor volumen.

- Precio último. Si las tres condiciones anteriores siguen generando más de un precio, el precio de subasta será el más cercano al precio último negociado.

Subasta de apertura (Inicio de Sesión)

El inicio de la sesión de negociación en Bolsa se realiza todos los días a las 8:30 de la mañana mediante una subasta de apertura que dura 30 minutos, hasta las 9:00. El objetivo es la incorporación de la información surgida desde el cierre de mercado del día anterior.

En esta fase participarán órdenes de días anteriores que no se hayan ejecutado y estén vigentes por tener una fecha de expiración posterior (Se puede poner plazo a las órdenes hasta 90 días).

La subasta de apertura, como todas las subastas que se producen en el SIBE, posee un cierre aleatorio máximo de 30 segundos durante los cuales en cualquier momento, y sin previo aviso, acaba la subasta y se produce la asignación de títulos (cruce de operaciones al último precio de equilibrio fijado en la subasta).

Terminada la asignación, los miembros del mercado reciben información de la ejecución (total o parcial) de sus órdenes. Las órdenes no ejecutadas permanecerán en el libro respetando la prioridad precio-tiempo. También está disponible la información del volumen negociado durante la subasta así como la identidad de los miembros contratantes. A continuación comenzará la fase de contratación continua.

Fin de la sesión (Subasta de Cierre)

La subasta de cierre es desde las 17:30 hasta las 17:35 más el cierre Aleatorio de 30 segundos. El precio de cierre de los productos negociados en los mercados financieros tiene una importancia enorme, ya que todos los fondos de inversión utilizan este precio para su valoración diaria. El precio resultante de la subasta de cierre es, habitualmente, el precio de cierre de la sesión.

La subasta de cierre tiene las mismas características que la subasta de apertura con un mismo cierre aleatorio máximo de 30 segundos.

Si no existe precio de subasta o se negocian en ésta menos de 500 títulos, el precio de cierre será:

- El precio negociado más cercano al precio medio ponderado de los últimos 500 títulos negociados.

- Si el precio medio ponderado se encuentra equidistante entre dos precios negociados, el último de ellos negociado será el precio de cierre.

- En caso de no haberse negociado durante la sesión 500 títulos, el precio de cierre será el precio de cierre de la sesión anterior.

Se acaba de poner en marcha una nueva fase de mercado denominada Trading At Last (TAL) que dura desde las 17:35 hasta las 17:45 en el que se pueden introducir órdenes, pero se negociarán todas al precio de cierre de la subasta establecido en la fase anterior.

Subasta de volatilidad

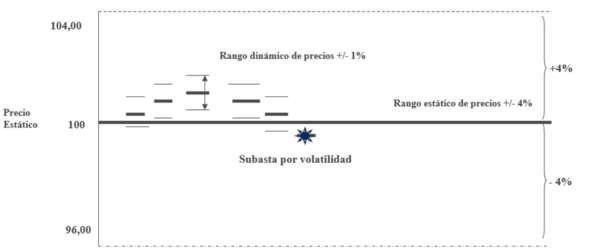

Ocasionalmente, hay determinadas noticias que pueden alterar gravemente (para bien o para mal) el precio de un determinado activo. La urgencia por comprar o vender de los intervinientes del mercado puede provocar fluctuaciones muy fuertes en los precios de los activos, por esta razón, si se alcanzan unos determinados límites (superior e inferior) se detona otra subasta denominada “de Volatilidad”. Esta subasta de Volatilidad puede ser por ruptura del Rango Estático o Rango Dinámico. Para ello, vamos a ver en qué consisten estos rangos:

Rango y Precio estático

Rangos Estáticos: definen la variación simétrica máxima permitida respecto del precio estático y se expresan en porcentaje. Los rangos estáticos están activos durante toda la sesión.

Precio Estático: con carácter general, definimos el precio estático como aquel fijado en la última subasta (precio de asignación de la subasta). En aquellos casos en los que el sistema intenta negociar en el límite superior o inferior del rango estático, dicho límite será considerado como precio estático.

Existen unas categorías estandarizadas: 4%, 5%, 6%, 7%, 8% y 10%. Para asignar cada activo a una determinada categoría, Sociedad de Bolsas realiza estudios de volatilidad histórica.

Rango y Precio dinámico

Rangos Dinámicos: definen la variación simétrica máxima permitida respecto del precio dinámico y se expresa en porcentaje. Los rangos dinámicos sólo estarán activos en mercado abierto y durante la subasta de cierre.

Precio dinámico: es el fijado en la última negociación; si ésta es el resultado de una subasta, coincidirá con el precio estático hasta que se produzca un nuevo cruce en mercado abierto y se genere un nuevo precio dinámico.

Existen unas categorías estandarizadas: 1%, 1,5%, 2%, 2,5%, 3%, 3,5%, 4% y 8%. Por definición, los rangos dinámicos serán iguales o inferiores a los rangos estáticos. La justificación de estos rangos estáticos y dinámicos es la protección de los activos en entornos de alta volatilidad. Si el precio de un activo sube de golpe, por ejemplo, un 10%, es posible que algún participante del mercado cuente con más información que el resto. Por lo tanto, la distribución de dicha información es asimétrica y no puede incorporarse de forma eficiente en el precio de un activo. Por eso, ante una gran fluctuación, el mercado se “para” y subasta el valor durante 5 minutos. Así, si un valor tiene un rango estático del 5% y el mercado en su conjunto piensa que debe subir su cotización un 30%, lo hará, pero poco a poco.

Director en Instituto BME