Las empresas de lujo suponen el subsector más importante del sector de consumo discrecional europeo con un peso del 50% aproximadamente, seguido del subsector de Autos & Componentes con un 20%. Los productos de lujo se caracterizan por no ser esenciales para los consumidores, aunque son altamente deseables cuando la situación financiera lo permite, por lo que tienen una mayor sensibilidad cíclica que el consumo básico.

Por su sensibilidad al ciclo, su evolución en bolsa está correlacionada con indicadores cíclicos como los PMIs o la confianza del consumidor y con el crecimiento del PIB y de los salarios. Las grandes marcas europeas se basan en la deseabilidad de la marca, las altas barreras de entrada, el poder de fijación de precios, los márgenes atractivos, buenos equipos gestores, M&A (fusiones y adquisiciones) y la fuerte generación de caja. Con la normalización de la demanda, tras el boom postpandemia, preferimos las empresas que históricamente han demostrado más resistencia a lo largo del ciclo y tienen historias de crecimiento sostenido a largo plazo.

Factores negativos

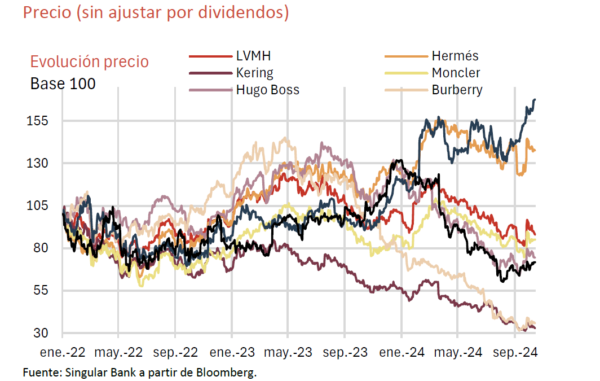

El año 2024 ha sido complicado para el sector ante el fin de las dinámicas que favorecieron el boom tras la pandemia: fuerte demanda y contexto inflacionista que se tradujo en subidas de precios y márgenes. El verano de 2024 ha sido peor de lo esperado ante la todavía debilidad de los consumidores en China y otras áreas geográficas. A esto se le ha añadido que los Juegos Olímpicos dificultaron la movilidad, y con ello las ventas en París, la falta del repunte de viajeros chinos, el aumento esperado de impuestos en países clave como Francia, EEUU o Italia y un negativo efecto divisa.

Respecto a los impuestos de Francia, en caso de aprobarse, afectarán más a empresas como Hermes que, aunque tenga un 10% de sus ventas en el país, podría aplicarse a un tercio de sus ventas debido a fabricar el producto en Francia. A LVMH también le afectaría de manera significativa y sin embargo a Kering, al fabricar muchos de sus productos en Italia o Suiza, no le perjudicaría tanto.

En China, la situación del mercado inmobiliario está dejando menos capital disponible para el consumo discrecional en lujo. El consumidor chino sigue siendo el grupo más importante para el lujo mundial (30% de las ventas), por lo que su prolongada debilidad en medio de la incertidumbre macroeconómica preocupa a los inversores, aunque en segmentos como joyería ha empezado la recuperación. Con ello,el mercado del lujo tendrá un crecimiento mínimo en el segundo semestre de 2024, pero podría crecer más de un 5% en 2025.

Posible recuperación

A pesar de todas las limitaciones actuales, creemos que la caída que han tenido estas acciones desde hace dos años hace que las valoraciones ahora sean atractivas para el medio plazo, y con las subidas de precios ya realizadas en 2025 el sector podría comenzar su recuperación en el contexto de una recuperación cíclica en China y Europa.

LVMH

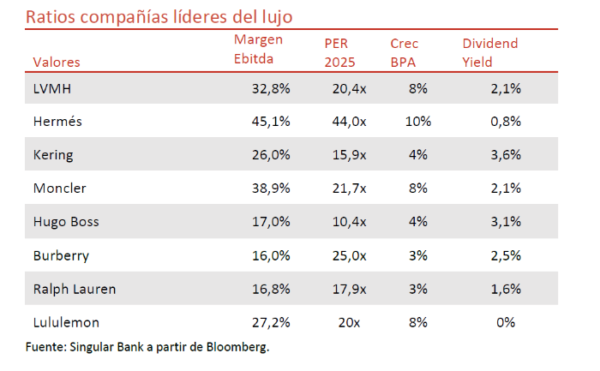

Es la empresa de mayor capitalización en euros y el primer operador mundial de artículos de lujo. El modelo es la integración vertical, normalmente intensiva en capital, pero que consiguen realizar de manera eficaz por los impresionantes ROCEs (Retorno sobre el capital empleado). La caída reciente viene por la debilidad en Louis Vuitton y Dior que representan respectivamente el 50% y el 15% del Ebit del Grupo. El segmento de moda y cuero es el mayor generador de FCF (Flujo de caja libre) y aporta casi 3/4 del Ebit con margen de 40%. Además tiene el mayor ROCE, más de 30%.

Hermès

La preocupación actual viene por el menor crecimiento en las divisiones de Relojes, Seda y Textil, y Belleza, pero solo suponen un total del 15% de las ventas. Por otro lado, el margen Ebitda del grupo marcó un máximo el año pasado en 48,5% y se espera que este año caiga solo al 45,1%, pero desde ahí se estima que empezará a recuperar. El free float era de 8% en 2013 y ahora es del 32% a pesar de que en este periodo la familia ha pasado de controlar el 63% al 67%. Por esta mayor liquidez, la resistencia de sus múltiplos, el mayor crecimiento orgánico que sus competidores y un dividendo creciente, esperamos que siga con buena trayectoria.

Singular Bank no está recomendando la compra de ningún valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.