La jubilación es el punto culminante de la vida laboral de la mayoría de personas, el momento en el que pueden dejar de trabajar y enfocar su actividad de otra forma. Por eso mismo un 78% de los españoles asocian este periodo a viajes, disfrutar con los amigos y en general vivir sin preocupaciones. En otras palabras, disfrutar de la nueva situación y de no estar obligados a tener que levantarse todos los días para ir a la oficina.

El problema es que para poder llegar a ese punto es necesario algo más que trabajar durante 35 años (37 a partir de 2022) y cobrar la pensión pública. No es cuestión de ser agorero ni de usar el manido argumento de que el sistema público de pensiones no se sostendrá a largo plazo salvo que algo cambie –totalmente cierto, por otra parte-, simplemente de ser realista y algo previsor. Si quieres disfrutar de una pensión sin cortapisas vas a tener que ahorrar, un concepto del que no todos los españoles somos amigos.

Gastar resulta infinitamente más fácil que ahorrar y nuestro cerebro tiene buena parte de culpa. Simplemente no estamos programados para pensar a largo plazo y tendemos a buscar la recompensa inmediata. En un experimento con niños en los años 70 le ponían dentro de una habitación con un caramelo. Los pequeños podían comer la chuchería, pero si esperaban sólo unos minutos sin hacerlo, tendrían otra. Seguro que te puedes imaginar el resultado: la mayoría no pudo aguantar y sólo un 30% consiguió la segunda golosina (como curiosidad, puedes ver el vídeo del Experimento Mashmallow en Youtube).

La forma en que uses tu dinero hoy determinará el que tendrás al jubilarte

Esto que puede parecer anecdótico tiene gran importancia cuando hablamos de la jubilación, porque al final lo que hagas hoy es lo que vas a vivir a mañana, la forma en la que uses tu dinero hoy determinará el que tendrás al jubilarte. Y en este punto, las pequeñas acciones pueden tener un impacto mucho mayor del que piensas.

Por ejemplo, con sólo ahorrarte un fin de semana de copas al mes estarás ayudando más de lo que piensas a construir tu jubilación. Las matemáticas no engañan y aunque es difícil poner una cifra concreta a una noche de desenfreno, vamos a asignar 50 euros por ser cautos. Puede no parecer mucho dinero, pero ahora prueba a multiplicarlo por los 12 meses del año. ¡Ya tenemos 600 euros! ¿Y si ahora lo multiplicamos por 35 años? Al final de ese periodo tendrías 21.000 euros ahorrados para tu jubilación, y todo eso sin contar con lo que podrías haber ganado de haber invertido ese dinero. Con un módico 4% y reinvirtiendo los beneficios, al cabo de ese mismo periodo tendrías 44.191 euros.

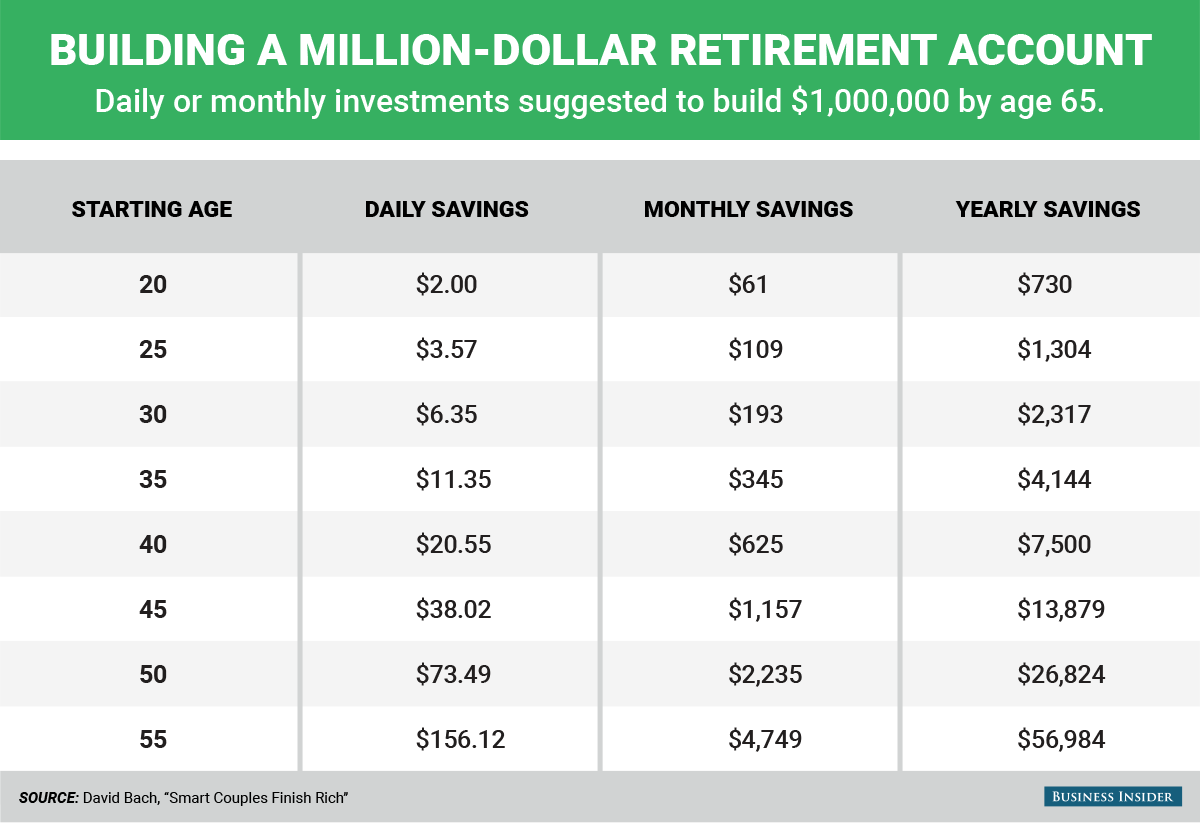

En esa misma línea, si en lugar de tomar el café con mollete en la cafetería vas desayunado de casa al trabajo podrías sumar un millón de euros a los 65 años. De nuevo, las cifras están ahí cortesía de David Bach, con dos euros al día y empezando a ahorrar a los 20 años podrías llegar a la suma que propone. Si empiezas más tarde, pongamos con 25 años, tu ahorro diario deberá ser de 3,57 euros y de 6,35 euros si alcanzas la treintena.

Lo que no te he contado es que esta suma tiene un pequeño truco: tendrás que lograr una rentabilidad del 12% todos los años para alcanzar el objetivo. Pero aún con un rendimiento menor todo ahorro es bienvenido. Si ‘sólo’ consiguieses un 4% anual tendrías igualmente 88.351 euros.

Son sólo dos ejemplos que deben servir para ver cómo pequeños ajustes pueden marcar la diferencia entre tener y no tener llegado el momento de la jubilación. No se trata de abrazar la frugalidad extrema que tan cómicamente define el gurú estadounidense Ramith Sethi, pero sí de ‘cambiar el chip’, como suele decirse.

¿Y si sigues generando ingresos pasados los 65 años?

Pero el ahorro es sólo una alternativa para tener la jubilación que deseas ¿Y si sigues trabajando pasados los 65? “Entonces no estaré jubilado de verdad”, podrías pensar. Efectivamente, pero si planificas bien ese trabajo y eliges sectores y tareas que te llenen no será algo que te haga sentir miserable ni una obligación, sino una fórmula para mantenerte activo mentalmente y de desarrollar tus hobbies con un enfoque diferente.

Existen multitud de fórmulas para generar estos ingresos, desde páginas web de nicho hasta impartir cursos de formación o, por qué no, escribir un libro. Y éstas son sólo algunas ideas. Aquí puedes encontrar algunas otras. La ventaja adicional de centrarse en generar ingresos en lugar de acumular ahorros es que al hacerlo no tendrás que preguntarte si con un millón será suficiente o si necesitarás dos para tu retiro, porque tendrás una fuente de ingresos que apoye a tus ahorros.

Esta es una tendencia que empieza a implantarse a nivel mundial y que está cambiando el concepto de ahorro para la jubilación de muchas personas.

Pero si no te convence y tampoco te ves capaz de ahorrar esas grandes sumas, no te preocupes porque hay otras dos acciones que te pueden ayudar a sacar el máximo partido del dinero de tu jubilación y las dos tienen que ver con la vivienda.

¿Dónde piensas retirarte? ¿Te gustaría hacerlo en un lugar paradisíaco con playas? ¿O prefieres un destino todavía más exótico? Pues estás de suerte, entre los mejores lugares para jubilarse tienes ambas opciones y además con ellas podrás ahorrar y mejorar tu calidad de vida como jubilado.

- Panamá

- Francia

- Malasia

- Malta

- Portugal

- Tailandia

- Belice

Fuente: BBC

Si todavía no entiendes cómo puede ser posible, la explicación es bien simple. Tu dinero no vale lo mismo en todos los lugares del mundo. Los 636 euros de pensión mínima pueden dar para poco en España pero ser una fortuna en otros países. Investiga un poco, busca tus destinos preferidos y podrás multiplicar por dos lo que puedes obtener por tu pensión.

Si todavía no entiendes cómo puede ser posible, la explicación es bien simple. Tu dinero no vale lo mismo en todos los lugares del mundo. Los 636 euros de pensión mínima pueden dar para poco en España pero ser una fortuna en otros países. Investiga un poco, busca tus destinos preferidos y podrás multiplicar por dos lo que puedes obtener por tu pensión.

Y si te preguntas qué pasa con tu casa, deja de hacerlo. Uno de los errores más repetidos por los españoles al llegar la jubilación es tener una casa que no está alineada con sus necesidades. Dicho de otro modo, la casa familiar de tres o cuatro habitaciones para un matrimonio jubilado. Esto que puede parecer baladí tiene su impacto económico, ya que son casas más caras de mantener y por las que pagas más impuestos. La solución no pasa por venderla -los impuestos harán que no sea la mejor alternativa-, sino por alquilarla, obtener así una renta y aprovechar para vivir donde quieras.

De nuevo, todo es cuestión de números. Si vives en una casa de tres habitaciones que puedes alquilar por 1.000 euros al mes seguramente puedas mudarte, en el mismo barrio o en otro mejor situado, a una casa de una o dos habitaciones y pagar sólo 700 euros. El resultado: 300 euros adicionales para completar tu pensión. Pero sobre todo la ventaja añadida de que podrás vivir en el lugar que quieras, sin ataduras físicas.

Como ves, hay muchos caminos para conseguir la jubilación que quieres, todo es cuestión de ser imaginativo y, sobre todo, de tener claro tu objetivo. El camino exige algún que otro ajuste -no, sacrificios no, sólo ajustes- y tiene sus trampas, pero nada que no puedas superar. Un último aviso sobre uno de los errores más comunes pasados los 40 años: no pretendas recuperar tu juventud a través de inversiones absurdas y proyectos abandonados. Es decir, no te metas en ese bar que siempre soñaste tener con tus amigos sin antes haberlo pensado muy, muy bien.

Periodista, economista y director de contenidos de @financialred