SANTANDER (BME; SAN; ES0113900J37) es una de las mayores entidades financieras del mundo. Opera en España, Reino Unido, Portugal, Polonia, EEUU, México, Brasil, Chile, Argentina, Uruguay, Colombia y Perú. Además cuenta con una división de banca digital.

Resultados Santander 4T23

Banco Santander ha obtenido en el 4T 2023 un beneficio neto de 2.930 millones de euros, un 1% más que en el trimestre anterior y un 14% por encima de las previsiones de consenso. En el conjunto del año el beneficios ha sido de 11.076 M€, un 15% más que en 2022. Los resultados presentan cierta distorsión por la devaluación del peso argentino, pero menor que en el caso de BBVA. Por áreas de negocio Europa ha aportado el 46% del beneficio del 4T (España 18%, Sudamérica el 25% (Brasil 18%), Norteamérica el 16% y Banca digital el 13%.

El margen de intereses ha mostrado cierta resiliencia aunque cae un 0,9% respecto al trimestre anterior. En España se ha mantenido estable en comparación con el crecimiento del 3,8% del BBVA. Esta diferencia, sin embargo, se explica en buena medida porque Santander contabiliza los intereses del exceso de liquidez en el Centro Corporativo mientras BBVA lo hace en la unidad de España. Brasil he registrado una sólida evolución del margen de intereses (+7,6%).

Las comisiones del Grupo han caído un 9% en el trimestre, 5 puntos más de lo esperado, fundamentalmente por Reino Unido y EEUU. Con ello, los ingresos totales en el 4T han caído un 2,1%, ligeramente por debajo de las previsiones.

Los costes de explotación se han mantenido planos en el trimestre con lo que el margen neto antes de provisiones cede un 3,1% respecto al trimestre anterior en línea con las provisiones.

Por divisiones, Sudamérica muestra una buena evolución a nivel de Margen Neto si excluimos el impacto negativo de Argentina, con Brasil creciendo más de un 5%, Y Chile, Uruguay, Perú y Colombia más un 30%. Banca Digital registra también un aumento del margen neto de un 3%. El aumento de las provisiones en el trimestre, especialmente en EEUU y Brasil, explican la caída del beneficio antes de impuestos de un 12%, superior a la esperada, pero se compensa con un menor impuesto sobre sociedades con lo que el beneficio neto crece finalmente un 1% respecto al trimestre anterior.

Por el lado del balance el ratio de capital CET1 se mantiene estable en el 12,2%, al igual que la calidad crediticia, con una morosidad en el 3,3% y una cobertura del 66%. El TNAV (Valor Neto Tangible por acción) aumenta un 3% trimestral y un 12% anual hasta 4,76 €/acción. Junto al dividendo en cash pagado en 2023 de 0,14€, el incremento patrimonial para el accionista en el año ha sido de un 15%.

En cuanto a las previsiones para 2024, el banco espera un crecimiento de los ingresos totales de +5%, un ratio de eficiencia por debajo del 43%, un coste del riesgo inferior a 120 pb y un ROTE del 16%, objetivos muy similares a los presentados ayer por BBVA.

La diversidad de geografías con resultados diversos hace difícil llegar a una conclusión general pare el conjunto del Grupo, pero consideramos que los resultados del 4T permiten confiar en una evolución favorable del negocio en 2024 en el contexto de unas dinámicas diferentes: estabilización del margen de intereses en Europa y EEUU, mientras se mantendría el crecimiento en Sudamérica y Banca Digital; aumento de los ingresos totales por crecimiento de la actividad, comisiones y Sudamérica; morosidad estable gracias a menores tipos de interés y estabilidad macro en todas las geografías.

Santander sigue cotizando con descuento frente a sus comparables, probablemente por la complejidad de su modelo de negocio por su gran diversificación geográfica: P/BV de 0,7x, PER 2024 5,3x y remuneración al accionista (dividendo + recompra de acciones) de un 8%. Esta valoración nos sigue pareciendo atractiva en el contexto esperado en los próximos años, e implicaría una rentabilidad patrimonial esperada para el accionista en los próximos años (aumento del valor tangible neto + dividendos) superior al 12% anual.

Análisis fundamental

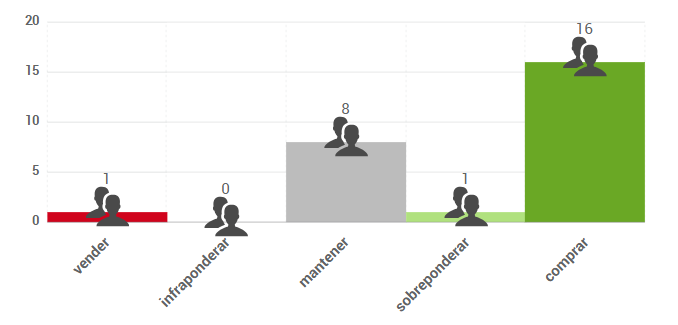

El consenso de analistas de FactSet otorga a la acción un precio objetivo de 4,87 €, lo que supondría un potencial de revalorización cercano al 30%. Las opiniones de los analistas se distribuyen de la siguiente forma:

Análisis técnico

Desde los mínimos de octubre de 2,35 está desarrollando una tendencia con un próximo objetivo potencial en la zona de 4,50 a medio plazo. A corto plazo se mantiene en una fase lateral desde la crisis bancaria de marzo en EEUU, con una resistencia en la zona de 4,00 que le frena en los últimos meses. Su soporte clave está en 3,35. Mientras no pierda ese nivel, el escenario más probable es que acabe superando la zona de 4,00 para alcanzar el objetivo de 4,50 en los próximos meses.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.