Salesforce (NYSE; CRM; US79466L3024) es una empresa estadounidense que proporciona software de gestión de relaciones con los clientes (CRM). Su software está principalmente basado en la nube y además de operar bajo la marca Salesforce cuenta con otras como Tableau, Slack, Mulesoft y Heroku.

Resultados Salesforce trimestrales

La cotización de los títulos de Salesforce se desplomaba -16% en las operaciones de después de cierre del mercado, tras presentar sus resultados del primer trimestre.

Los ingresos trimestrales fueron de 9.130 millones USD (+11% interanual). La mayor parte de los ingresos proviene del segmento «suscripción y soporte», que ascienden 8.585 millones USD (+12% interanual). Los ingresos por «servicios profesionales y otros» se reducen -9% hasta los 548 millones.

El beneficio bruto se incrementa un +14% interanual hasta los 6.971 millones USD, mientras el beneficio neto se dispara hasta los 1.533 millones desde los 199 obtenidos en el mismo trimestre del ejercicio anterior. No obstante, gran parte del aumento interanual del beneficio neto se debe a elementos no recurrentes, como unos costes de estructuración mucho menores en este trimestre, ya que a principios del año pasado despidió al 10% de su plantilla.

La principal decepción respecto a los datos esperados por el consenso de los analistas ha estado en las previsiones de la compañía, donde espera un crecimiento de los ingresos para el segundo trimestre del 7% – 8%, hasta el rango entre 9.000 – 9.250 millones. Este sería un dato de crecimiento débil si nos fijamos en la serie histórica de incremento de ingresos de Salesforce. Para el conjunto del ejercicio fiscal espera un crecimiento del 8% – 9% hasta unos ingresos totales de 37.700 – 38.000 millones USD.

En la presentación, la empresa puso el foco en la generación de flujo de caja libre, que muestra un incremento interanual del +43% (6.100 millones USD). Marc Benioff (CEO) también destacó la oportunidad que les brinda la Inteligencia Artificial y la buena posición de Salesforce para aprovecharla.

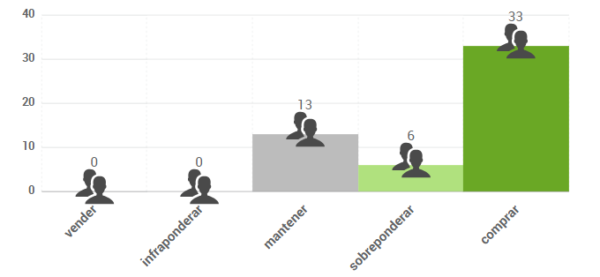

Análisis fundamental

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 336,34 €, lo que supondría un potencial de revalorización del 24%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

El valor apunta hoy a una fuerte caída en la apertura, por lo que muestra su cotización en las operaciones de después del cierre. Podría cerrar el hueco que dejó a finales de noviembre de 2023, pudiendo encontrar soporte en la zona de 222 $, que corresponde con un retroceso del 50% de la fuerte subida desde 2023. De perderlo, podemos encontrar el siguiente soporte en la zona de 200 $, que coincide con el retroceso del 61,8%.

Singular Bank no está recomendando la compra o venta de estos valores en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.