Puig Brands (BME, PUIG, ES0105777017) es una empresa española fundada en 1914 por Antonio Puig Castelló. Actualmente opera en tres segmentos: 1) Fragancias y moda, 2) Maquillaje y 3) Dermocosmética. Puig es dueña de marcas premium como Carolina Herrera, Nina Ricci, Rabanne, Charlotte Tilbury o Jean Paul Gaultier. También utiliza otras marcas como Christian Louboutin, Adolfo Domínguez o Banderas, entre otras, donde tiene licencias para determinadas líneas de productos.

Resultados Puig primer semestre 2024

Puig empezó a cotizar en mayo, en la que ha sido la mayor salida a bolsa de Europa en lo que llevamos de 2024. Apenas dos meses más tarde, la empresa fue incluida en el IBEX 35, por lo que estos resultados eran muy esperados por los inversores.

La ventas se elevaron un +9,6% interanual, hasta alcanzar los 2.171 millones EUR. Sin embargo, la empresa ha ganado 154 millones EUR en el primer semestre, lo que supone una caída del beneficio de -27%. Sin embargo, la caída se explica por la línea «Otros gastos operacionales», que se ha incrementado hasta los 135 millones EUR (desde los 3 millones del ejercicio anterior), principalmente por los gastos de la salida a bolsa, fusiones y adquisiciones y un bonus extraordinario pagado a todos los empleados con motivo de la OPV.

El Resultado atribuido ajustado, que excluye los gastos con carácter excepcional, crece un +4,8% hasta los 238 millones EUR.

Puig ha reportado un aumento de 70 puntos básicos en el margen bruto (hasta el 75,8%), mejora que, según la propia empresa, se debe a «la apuesta continuada por la belleza premium y al creciente atractivo de sus Love Brands, así como a la eficiencia en la gestión de costes y al apalancamiento operativo».

El gasto en publicidad ha crecido un +17% hasta los 685 millones, mientras los gastos de ventas, generales y de administración se incrementan +10% hasta los 542 millones. El margen operativo ha empeorado 90 puntos básicos y se sitúa en el 14,4%.

La empresa mantiene sus previsiones, donde espera un crecimiento de las ventas de un dígito alto, por encima del mercado de la belleza premium, por lo que espera seguir ganando cuota de mercado.

Análisis fundamental

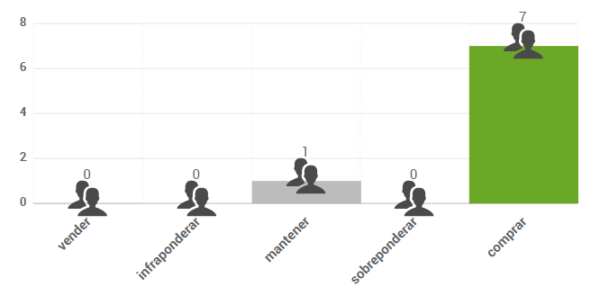

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 30,24 €, lo que supondría un potencial de revalorización del 40%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Lleva solo unos meses cotizando, por lo que no disponemos de demasiados datos históricos. Con la caída de hoy, queda por debajo de sus mínimos de agosto, por lo que se podría vigilar hasta ver indicios de la formación de un suelo antes de entrar en el valor.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.