McDonald’s (MYSE; MCD; US5801351017) es una cadena de comida rápida que cuenta con más de 38.000 restaurantes en más de 100 países. Algunos de estos restaurantes son operados directamente por McDonald’s, mientras otros son operados por terceros bajo un modelo de franquicia. Tiene su sede en Chicago (Illinois, EEUU).

Resultados McDonald´s 4º trimestre 2023

McDonalds´s presentó los resultados del 4T 2023 ayer antes de la apertura. La cotización cayó -3,73% a cierre de Wall Street, tras presentar un beneficio de 8.468,8 millones USD en el conjunto del ejercicio 2023, lo que supone un incremento de +37% frente al obtenido en 2022.

McDonald’s ingresó 25.493,7 millones USD en 2022 (+10%), de los cuales 9.741,6 han sido aportados por los restaurantes operados por la propia compañía (+11%), 15.436,5 millones de las franquicias (+9%) y 315,6 millones han sido incluidos en el epígrafe «otros ingresos» (-4%).

En cuanto a los costes, los relativos a los restaurantes operados por la empresa se incrementaron +11% en 2023, mientras los relativos a la franquicias subieron +5%.

El beneficio por acción (BPA) se situó en 11,56 USD, lo que supone un aumento de +39% contra el dato de 2022.

Si nos centramos exclusivamente en el cuarto trimestre (comparado con el mismo trimestre de 2022), los ingresos aumentan +8%, con un crecimiento de +12% en las ventas de los restaurantes operados por McDonald’s, +6% en las franquicias y -13% en otros ingresos. El beneficio trimestral fue de 2.039 millones, lo que supone un incremento de +7% (+5% a moneda constante).

La empresa destaca que en el 4T 2023 hubo un incremento del ticket medio en EEUU, principalmente por los aumentos estratégicos de precio que se han llevado a cabo. Por el lado negativo, las ventas comparables de las franquicias internacionales crecieron solo +0,7%, dato que, según indicó la compañía, se debió al impacto de la guerra en Oriente Medio.

McDonald’s es una empresa que ha mostrado gran resiliencia históricamente. Chris Kempczinski (Presidente y CEO de la compañía) afirmó que están en buenas condiciones para afrontar los desafíos macro que persistirán en 2024.

Análisis fundamental

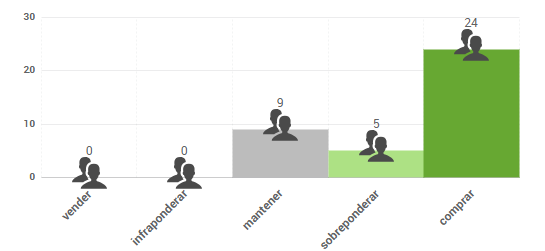

El consenso de analistas de FactSet otorga a la acción un precio objetivo de 324,22 $, lo que supondría un potencial de revalorización del 13% . Las opiniones de los analistas se distribuyen de la siguiente forma:

Análisis técnico

El valor cotiza dentro de un canal alcista de largo plazo. La caída tras presentar resultados no ha cambiado la tendencia de momento. En este momento cotiza en la zona de su media de 200 sesiones, que podría actuar como soporte. Si pierde esta zona, es probable que siga corrigiendo hacia la parte baja del canal.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.