A falta de Nvidia, que publicará sus datos el 25 de febrero, las grandes tecnológicas estadounidenses ligadas a la Inteligencia Artificial han presentado recientemente sus resultados. Aunque Microsoft, Alphabet, Meta y Amazon han superado las previsiones, la reacción del mercado ha sido en general negativa y todas ellas cotizan por debajo del día previo a la publicación.

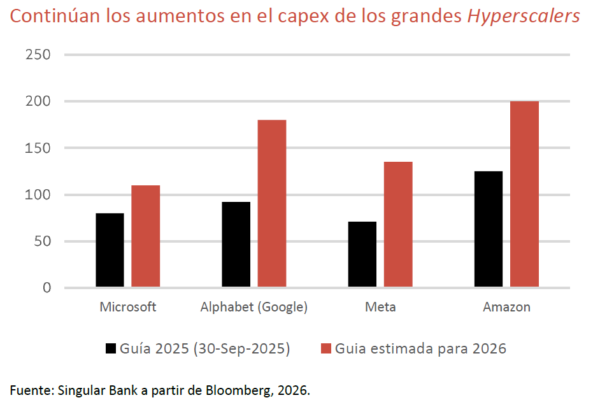

Las cuatro compañías prevén invertir conjuntamente en torno a 650.000 millones de dólares en 2026, principalmente en centros de datos y equipamiento asociado. Aunque cada compañía presenta una narrativa distinta para justificar la inversión, todas parten de la misma premisa: que herramientas como ChatGPT y otros modelos avanzados de IA se integrarán de forma masiva en el trabajo y en la vida cotidiana, generando fuertes crecimientos futuros de ingresos.

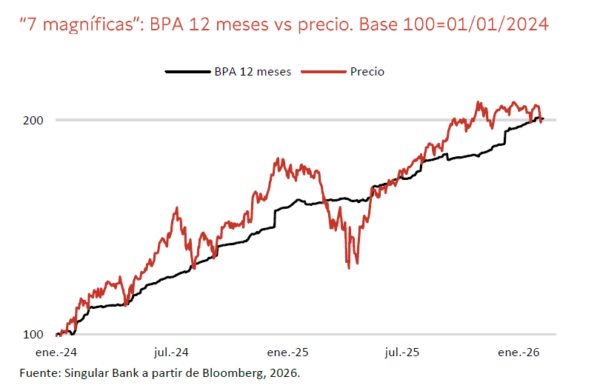

l ascenso sostenido del índice de beneficios a 12 meses de las 7 magníficas refleja las revisiones al alza de las previsiones y las expectativas de que se mantenga el sólido crecimiento en el futuro. Esto ha favorecido una acusada relajación de los múltiplos con el PER conjunto de las 7 compañías moderándose desde 32x hasta 27x desde finales de octubre.

La sostenida evolución al alza de los beneficios debería limitar el riesgo de bajadas significativas del conjunto del sector pese a la incertidumbre creada sobre posibles ganadores y perdedores a medio plazo.

Microsoft

Logró aumento de 17% interanual en los ingresos (81.300 millones USD), impulsado por la fuerte demanda de servicios en la nube y productos relacionados con IA, mientras BPA ajustado (non-GAAP) creció el 24%, superando las expectativas de consenso. Microsoft Cloud creció el 26%, mientras que Azure y otros servicios en la nube crecieron un 39%.

Microsoft continuó con un gasto de capital alto, destinando 37.500m$ en el trimestre, concentrado principalmente en infraestructura de IA (GPUs, CPUs y centros de datos), lo que representa un alza significativa respecto a trimestres anteriores y refleja el fuerte enfoque en construir capacidad para soportar cargas de trabajo de IA y servicios cloud.

Un aspecto clave del trimestre fue que, a pesar de superar estimaciones de ingresos y BPA, las acciones de Microsoft experimentaron descensos y fuerte volatilidad, en parte debido a preocupaciones del mercado sobre el ritmo de retorno de las inversiones masivas en IA y la capacidad de Azure, que actualmente está captando clientes a un ritmo menor para dedicar su potencia de computación a proyectos internos como Copilot o Microsoft AI.

Alphabet

Alphabet cerró el primer trimestre de 2025 con sólidos resultados superando ampliamente las expectativas del mercado. Los ingresos alcanzaron los 90.230 millones USD, un incremento interanual del 12%, mientras que el beneficio neto se disparó un 46%, situándose en 34.540 millones USD.

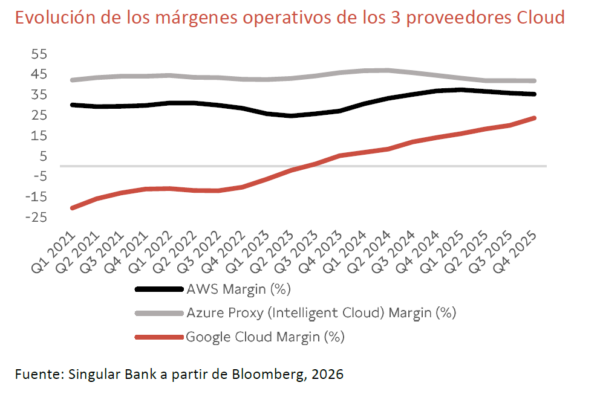

Un pilar clave de este éxito fue el lanzamiento de Gemini 2.5, el modelo de IA más avanzado de Alphabet hasta la fecha. Este avance ha fortalecido las capacidades de IA en productos como el buscador de Google y YouTube, ha mejorado la experiencia del usuario y ha optimizado las campañas publicitarias, contribuyendo a un aumento del 8,5% en los ingresos por publicidad, que totalizaron 66.890 millones USD. Google Cloud también desempeñó un papel destacado, con ingresos que crecieron un 28% interanual hasta los 12.260 millones USD.

La compañía anunció una recompra de acciones por valor de 70.000 millones de dólares y aumentó su dividendo trimestral en un 5%, además de mantener su plan de inversiones de 75.000 millones USD para 2025, centrado en fortalecer sus capacidades en IA y mantener su liderazgo en el sector tecnológico.

Meta Platforms

En el 4T 2025 los ingresos aumentaron el 24% interanual y el BPA diluido superó en un 9% las estimaciones del consenso. Estos datos reflejan la sólida recuperación del negocio publicitario y mejoras en las métricas de monetización como el precio medio por anuncio.

Meta viene elevando sus inversiones en infraestructura para IA y data centers. En 2025, el capex fue de 72.200 millones USD, con 22.100 millones en el último trimestre. Se espera un aumento aún más fuerte en 2026 (hasta 135.000 millones USD según las estimaciones).

Amazon

Reportó unos ingresos trimestrales de 213.400 millones (+12% interanual) gracias tanto al crecimiento del comercio como de AWS, que creció el 24% interanual, el ritmo más rápido en varios trimestres.

Amazon prevé un fuerte aumento de capex para 2026 con planes para invertir hasta 200.000 millones USD frente a los 125.000 millones de 2025, concentrado en IA, centros de datos, robótica, chips personalizados y proyectos como satélites a baja órbita.

Singular Bank no está recomendando la compra de estos valores en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.