Almirall (BME; ALM; ES0157097017) es una empresa farmacéutica con sede en Barcelona. Produce y comercializa medicamentos desarrollados por su propia I+D y a través de acuerdos o alianzas.

Resultados Almirall ejercicio 2023

Almirall ha anunciado unas pérdidas de 38,5 millones de euros en 2023, lo que supone un empeoramiento sobre el beneficio de 4,3 millones obtenido en 2022. El principal motivo es contable, ya que ha tenido que aplicar un importante deterioro en el valor intangible de Seysara , uno se sus medicamentos.

El EBITDA ha sido de 174,1 millones en 2023, lo que supone un descenso de -12,2% sobre el presentado en 2022 (198,3 millones).

Las ventas crecieron +3,6% , hasta los 894,5 millones de euros. Por áreas geográficas, los ingresos crecen +7% en Europa, mientras caen -23% en EEUU y -4,2%en el resto del mundo. Destacan las ventas en Europa de productos de dermatología, que han crecido +16,8% hasta los 395,20 millones.

La empresa ha destacado que sigue reforzando su posicionamiento en Dermatología, donde es un líder europeo. Su cartera cuenta con alrededor de 50 productos dedicados a esta especialidad, con una amplia red de ventas y un pipeline en crecimiento.

La inversión en I+D se ha incrementado +7,6%, hasta los 111 millones en el conjunto del año. Los gastos generales y de administración han subido +3,1% (+2,9% excluyendo depreciación y amortización), debido en gran parte a recientes y próximos lanzamientos.

Almirall ha firmado un acuerdo de licencia con Novo Nordisk para los derechos globales del anticuerpo monoclonal NN-8828. Este anticuerpo usa el bloqueo IL-21 como una nueva posible vía para tratar enfermedades dermatológicas. Actualmente se encuentra en fase II de desarrollo por parte de Novo Nordisk en indicaciones no dermatológicas. El propósito de Almirall es llevarlo a soluciones innovadoras para los pacientes que sufren enfermedades de la piel, con la ambición de desarrollar y comercializar el NN-8828 a nivel mundial.

Análisis fundamental

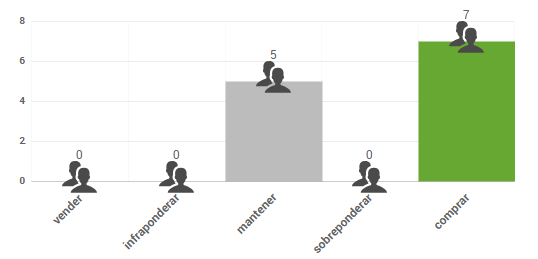

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 11,25 €, lo que supondría un potencial de revalorización superior al 24%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Tras una intensa tendencia bajista, el valor había rebotado sobre sus mínimos de junio. Lleva unos meses consolidando en un estrecho rango lateral, entre 8,20 y 8,84 aproximadamente. Con la subida de hoy, el valor supera su media de 200 sesiones y el límite superior del rango lateral, lo que supone una señal positiva desde el punto de vista técnico. Se podría fijar un primer objetivo alcista a corto plazo en la zona de 10 y, potencialmente, en 12,60 a medio plazo.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.