REPSOL (BME; REP; ES0173516115) es una multinacional energética y petroquímica española, con sede social en Madrid, que fue fundada en 1987. En su origen estuvo conformada por la agrupación de una serie de compañías, previamente pertenecientes al Instituto Nacional de Hidrocarburos, con actividades en la exploración, producción, transporte y refino de petróleo y gas. Es una compañía integrada verticalmente, a cuya tradicional operativa de extracción, refino y comercialización de petróleo se ha unido una fuerte inversión en energías renovables.

Situación de la compañía

Repsol presentará los resultados del tercer trimestre el 31 de octubre. Si nos fijamos en sus últimos resultados trimestrales, publicados a finales de julio, la empresa obtuvo un beneficio neto de 1.626 millones EUR. Es relevante para el accionista el dividendo por 0,90 € brutos que la empresa ha abonado en 2024. Esto supone una rentabilidad por dividendo superior al 7%, tras las fuertes caídas en la cotización sufridas este año.

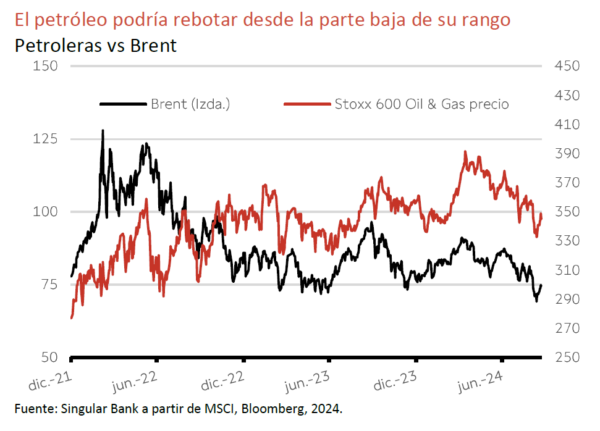

Las empresas petroleras tienen un carácter cíclico en el contexto de una recesión, pero son un sector defensivo en un contexto de estabilidad de precios del crudo como el que esperamos en los próximos años. Desde 2022 mantiene un sesgo ligeramente alcista con amplias fluctuaciones que replican los movimientos del petróleo. Las petroleras suelen aportar una elevada rentabilidad por dividendo, que es su principal fuente de rentabilidad para el accionista a largo plazo, como es el caso de Repsol.

Tras la decisión de la OPEP+ de retrasar posibles aumentos de producción y en el contexto de los conflictos de Oriente Medio y Ucrania, no parece probable una reducción de los precios actuales del petróleo, que podría volver hacia nuestro objetivo cercano a 80 $/barril.

La producción de Repsol se reparte entre un 70% de hidrocarburos convencionales y un 30% de no convencionales (en particular gas de esquisto). El margen de refino probablemente continuará bajo hasta el segundo trimestre de 2025, cuando comienza la temporada de aumento de tráfico en carretera.

La cotización de Repsol está más correlacionada que la de sus competidores con el margen de refino y la retribución al accionista. La caída del último año se debe a que el mercado considera que no ha ejecutado bien su plan de desinversiones y capex, y que debería realizar mayores recompras de acciones. Además, tiene unos mayores costes de gas para la producción, personal, etc.

Por último, sus planes más ambiciosos en reconducir su negocio principal hacia renovables no resultan atractivos a corto plazo para los inversores, al reducir la visibilidad sobre los dividendos. Esto se ve en EEUU, donde las petroleras cotizan con mayor múltiplo porque dan más claridad sobre el porcentaje de negocio que esperan mantener en upstream (exploración y extracción).

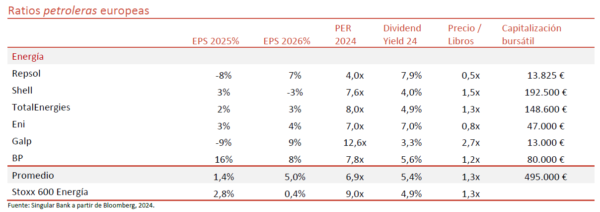

Con todo, consideramos que Repsol está ahora infravalorada, incluso en un entorno de márgenes de refino de 6 $/barril y Brent a 60 $/barril, y que mantendrá la política de remuneración de 30%-35% del flujo de caja operativo.

Análisis fundamental

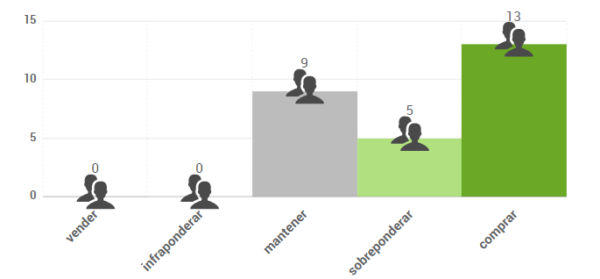

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 16,24 €, lo que significaría un potencial de revalorización del 37%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Repsol se encuentra en un amplio rango lateral entre las zonas de 11,05 y 16,20. A corto plazo, la tendencia es bajista. El soporte situado en la zona de 11,62 parece haber funcionado de momento. Si lo sigue respetando, es probable que vuelva a buscar la zona de la media de 200 sesiones (parte media del rango lateral).

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.