Para aquellos que ya tienen una cartera de inversión o están pensando en adentrarse en los mercados financieros, es importante decidir qué proporción de renta fija y renta variable tener.

Para ello es importante conocer en profundidad qué nos puede aportar cada una de las rentas y saber que ninguna es mejor que la otra, sino que depende de cada persona.

Antes de acometer cualquier inversión, ya sea en productos de renta fija o renta variable, debemos saber que tipo de inversor somos (riesgo que estoy dispuesto a asumir), en qué situación me encuentro (saber los recursos de los que dispongo), horizonte temporal (objetivos a corto, medio o largo plazo) y si necesito o no asesoramiento para tomar decisiones.

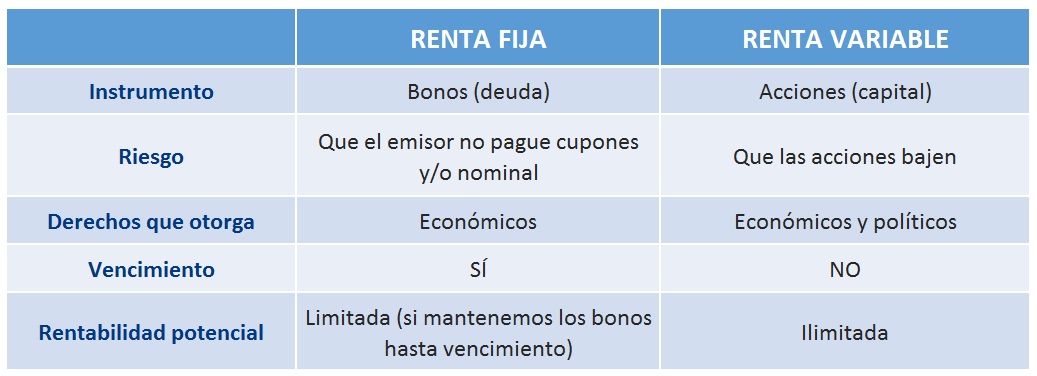

Este cuadro te ayudará a comprender cuáles son las diferencias entre ambas:

¿Qué inversor soy?

Para definir el tipo de inversor tenemos que saber cuánto estamos dispuestos a arriesgar de nuestra cartera para conseguir cierta rentabilidad. Estamos hablando del riesgo que estamos asumiendo para poder conseguir más beneficios, pues son dos variables que siempre van juntas. Si queremos obtener mayores rentabilidades quiere decir que tendremos más riesgo, es decir, que también hay más probabilidades de sufrir pérdidas potenciales. De la misma manera, si queremos menos riesgo, tendremos que conformarnos con menores rentabilidades.

Por eso, para montar una cartera es importante tener claro qué queremos, tener un perfil inversor bien definido y que sea coherente.

En el espectro de los inversores, en los extremos encontraremos en una parte el conservador y en la otra el agresivo. El inversor conservador o defensivo es aquel que quiere asumir muy pocos riesgos y se conforma con rentabilidades moderadas, mientras que el agresivo es aquel que está dispuesto a tener gran riesgo con el objetivo de poder alcanzar rendimientos más elevados.

Renta Fija

La renta fija está compuesta por instrumentos financieros de deuda (bonos) emitidos por instituciones públicas (Estado, comunidades…) y privadas (bonos corporativos, pagarés…). Se caracterizan por tener unos intereses asociados y una fecha de vencimiento.

Por tanto, aquella persona que compra un título de renta fija sabe que cada cierto tiempo recibirá unos intereses y que a vencimiento se le devolverá el capital. Por eso se le llama renta fija, porque antes de comprar el activo ya sabemos qué cantidades recibiremos y cuándo.

Tenemos que matizar que hay una gran variedad de activos de este tipo que funcionan de manera distinta, por eso, antes de comprar cualquiera de ellos conviene informarse debidamente de sus características. Frente a los bonos tradicionales, existen emisiones de renta fija con sus propias particularidades como bonos convertibles, deuda perpetua (preferentes) o instrumentos con cupón variable como los bonos ligados a la inflación.

Vemos que el hecho de comprar renta fija el día de la emisión y esperar hasta la fecha de vencimiento tiene pocos riesgos siempre y cuando el emisor pague adecuadamente. El principal riesgo que tiene es el de impago por parte de la institución emisora. Por eso, al comprar renta fija tenemos que analizar el posible peligro de impago o no. Una manera de medir las probabilidad de impago o ‘default’ es fijándonos en la calificación que le otorgan a un instrumento de deuda las agencias de rating.

Por ejemplo, no es lo mismo comprar deuda griega que deuda alemana. El riesgo de quiebra es mucho mayor en el primero que en el segundo, por eso los inversores exigen mayores intereses a la deuda de Grecia. De la misma forma, una empresa con buenos resultados y poco endeudada, ofrecerá unos bonos con menor riesgo y por tanto menor interés.

Otro factor que hay que tener en cuenta es el tiempo. Cuanto mayor sea la fecha de vencimiento, más incertidumbre hay y por tanto mayor riesgo. Generalmente, cuanto más alejado en el tiempo esté un vencimiento, más rentabilidad deberá ofrecer el emisor a sus acreedores.

Dada la dificultad que en muchos casos entraña la inversión directa en bonos, los pequeños ahorradores suelen optar por invertir en renta fija a través de fondos de inversión cuyos gestores profesionales son los que deciden en que bonos invertir.

Renta Variable

Con renta variable nos referimos a la inversión en acciones de empresas. En este caso las ganancias o pérdidas pueden darse por la entrega de dividendos o por la compraventa en el mercado de las acciones. Se puede caer en el error de creer que son renta fija porque entregan dividendos cada año, pero hay que tener en cuenta que la empresa puede decidir en cualquier momento reducir su importe o dejar de repartir dividendos.

La renta variable lleva consigo un mayor riesgo que la renta fija. No tenemos asegurado ningún pago periódico, ni tan siquiera la devolución de nuestra inversión. El precio va variando cada día debido a muchos factores externos a la propia acción: políticos, sociales, macroeconómicos… Y a factores internos: ganancias/pérdidas, operaciones de inversión, cantidad de deuda… Ante esta gran incertidumbre que nos encontramos, estamos incurriendo en mayores riesgos, pero también hay que tener en cuenta que podemos obtener mayores rentabilidades (así como mayores pérdidas).

Otro factor que hay que tener en cuenta es la liquidez, es decir, la facilidad que tendremos en encontrar un comprador en el mercado. Si una acción tiene poca liquidez quiere decir que si queremos vender tendremos que aceptar un precio menor que si tuviera mayor liquidez. Ésta va a la par con el riesgo: mayor liquidez, menor riesgo y viceversa.

En conclusión, la renta variable está dirigida para inversores que son capaces de afrontar mayores riesgos con el objetivo de poder recoger mayores ganancias, por eso es más recomendable para inversores agresivos.

Estos datos tienen finalidad informativa y no deben interpretarse en ningún caso como una recomendación de compra o venta, o de realización o cancelación de inversiones, ni puede servir como base de ningún tipo de decisión sobre inversiones actuales o futuras. Self Bank no se hace responsable de los perjuicios que pueda sufrir el inversor como consecuencia del uso de dicha información. El Cliente es responsable de las decisiones de inversión que adopte y del uso que haga de la información proporcionada a tal efecto. Self Bank proporciona esta información a través de un proveedor y no asume compromiso alguno de la actualización en el contenido de la información presentada. La evolución o resultados pasados de las inversiones no garantizan la evolución o resultados futuros.

Self Bank no acepta ningún tipo de responsabilidades por pérdidas, directas o indirectas, como consecuencia de este informe. Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Self Bank.