Decía el famoso escritor Mark Twain que “octubre es uno de los meses particularmente peligrosos para especular en la Bolsa. Los otros son julio, enero, septiembre, abril, noviembre, mayo, marzo, junio, diciembre, agosto y febrero”.

Bromas aparte, lo cierto es que muchos inversores se afanan en descubrir tendencias de inversión en función de la época del año, y al igual que se suele hablar del Rally de Navidad, por la teórica tendencia alcista de la bolsa en esas fechas, no menos conocido es el dicho de “Sell in May and go away” (vende en mayo y vete), al que muchos inversores hacen caso. Pero, ¿qué hay de cierto en ese clásico aforismo?

Historia del Sell in May

Se cree que este dicho procede de hace muchos años, cuando las bolsas no estaban informatizadas. Los antiguos brokers preferían vender antes del verano para estar tranquilos. En la bolsa londinense, por ejemplo, no querían perderse eventos como Wimbledon o la carrera de Ascot, de manera que lo más fácil era deshacer posiciones, y así poder disfrutar sin agobios.

Hace más de 50 años, concretamente en 1964, el dicho ya era mencionado en el Financial Times, que a finales de ese mes afirmaba que los inversores parecía que habían vendido en mayo y se habían ido a continuación.

Algunos añaden como coletilla “y no olvides volver en septiembre”, o bien “compra de nuevo en St. Leger Day”, una tradicional carrera de caballos (sí, nuevamente una carrera relacionada con la bolsa) que se celebra en septiembre. Y es que no sólo se trata de vender, sino de cuándo volver. Muchos afirman que la rentabilidad del semestre noviembre-abril es superior a la del período mayo-octubre.

¿Es realmente así? ¿Se cumple en todos los mercados, o en cualquier época? A continuación, veremos algunos datos.

La rentabilidad del semestre noviembre-abril vs mayo-octubre

Históricamente, algunos de los grandes cataclismos en las bolsas se han producido en el segundo período: desde el más conocido, el crack de octubre de 1929, que dio comienzo a la Gran Depresión, hasta el que dio inicio a la actual Gran Recesión, con la caída de Lehman Brothers entre septiembre y octubre de 2008, pasando por el famoso lunes negro del 19 de octubre de 1987, con caídas intradía superiores al 20% e incluso el 30% en las principales bolsas mundiales.

Si miramos por el retrovisor y nos fijamos en los últimos años, nos damos cuenta de que los peores crashes han ocurrido precisamente entre el mes de mayo y el otoño. Es el caso del Brexit en junio de 2016 o crisis de la bolsa China en agosto de 2015.

Pudiera parecer entonces que el verano y el período inmediatamente posterior a este es propenso a turbulencias. En cambio, como decíamos anteriormente, en el período navideño parece que la tendencia es alcista. ¿Qué dicen los números sobre la rentabilidad de ambos semestres?

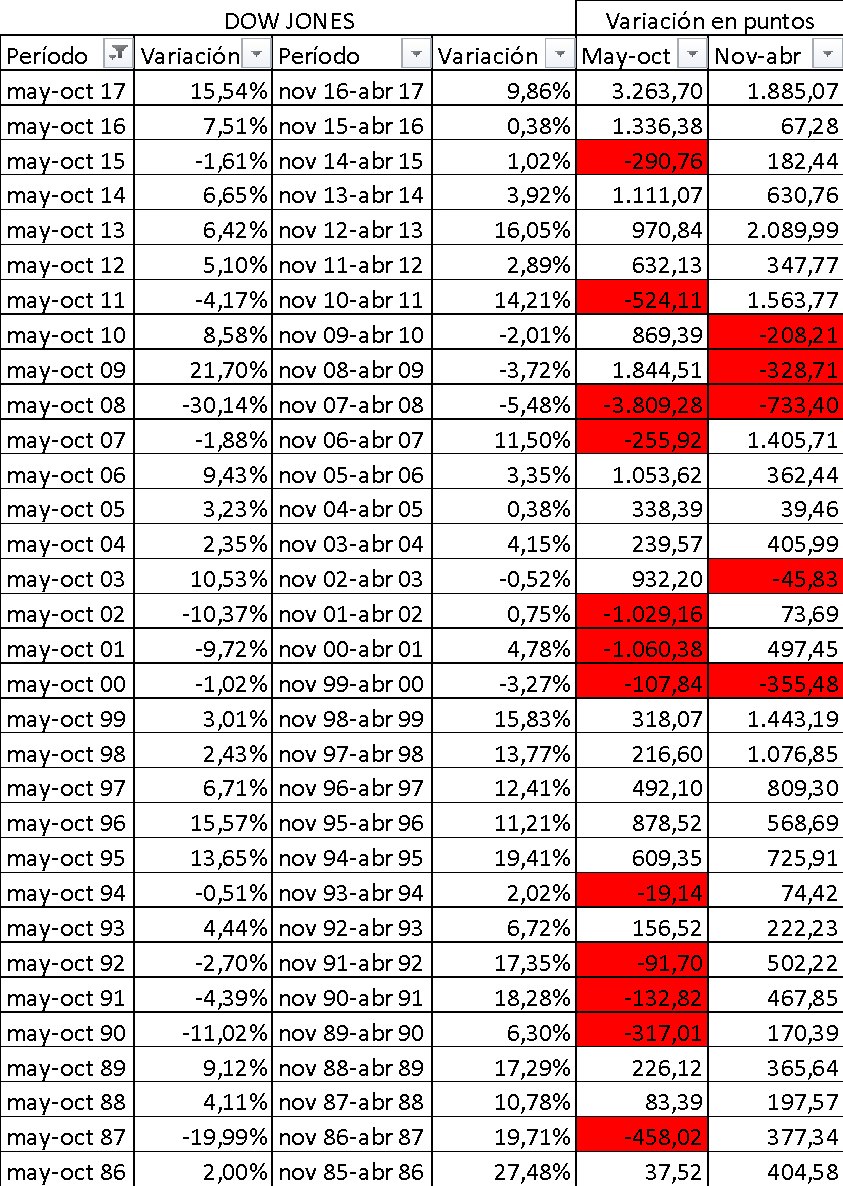

Dow Jones

Si examinamos la rentabilidad del Dow Jones por semestres desde su comienzo en 1985 hasta 2017, se observa que en el semestre de mayo a octubre hay 12 períodos con una rentabilidad negativa, mientras que sólo hay 5 períodos negativos en el semestre de noviembre a abril.

No sólo eso, ya que si vemos la evolución en puntos, observamos que, de los 22.800 puntos de subida en ese período, 7.514 corresponden al período de mayo a octubre, y 15.286 al que va entre noviembre y abril. En principio, el dicho se cumple sobradamente.

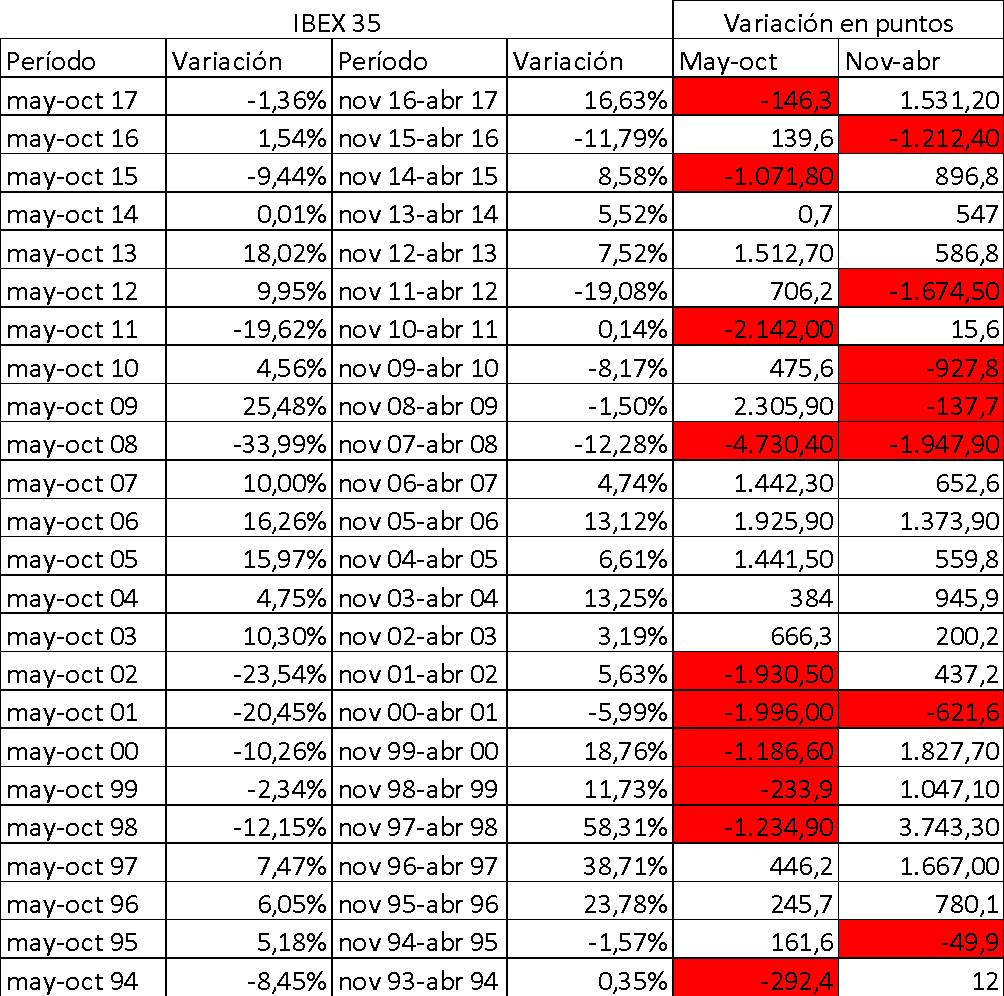

Ibex 35

En el caso del índice nacional, si lo analizamos desde su comienzo, vemos que hay 10 semestres en negativo en el período mayo a octubre, por sólo siete semestres en rojo en el período noviembre-abril.

Además, si lo analizamos en puntos, vemos que la subida total fue de 7.142 puntos. Sin embargo, el período mayo a octubre ha sido en conjunto negativo (-3.110 puntos), mientras que los semestres de noviembre a abril aportan una subida de 10.252. De nuevo, en este caso parece confirmarse claramente la teoría.

Críticas a esta teoría

Evidentemente, si simplemente se cumpliese sin más, sería muy fácil ser un exitoso inversor en bolsa. En los dos ejemplos analizados se ha cumplido, pero no es un dogma de fe ni tiene por qué cumplirse para todos los índices ni todos los valores (la estacionalidad de los valores también daría para hablar largo y tendido).

Pero, además, depende especialmente del período en el que se analice este “método”. Por ejemplo, si cogemos el IBEX desde 2005, la subida entre noviembre y abril se limitaría a 263 puntos, mientras que la correspondiente al período noviembre a mayo pasaría a ser de 1.860.

En el caso del Dow Jones, si cogemos desde 2003, la situación se equilibra: 7.664 puntos de subida para el período noviembre a abril, frente a 7.711 en lo semestres de mayo a octubre.

Cómo exprimir al máximo este dicho

Para los inversores que decidan hacer de este dicho una estrategia de inversión, para evidente que podrían sacar provecho de él vendiendo su cartera de acciones en mayo o volviendo a invertirla en noviembre.

Pero habría una forma de sacar aún más partido, y es la de comprar en el semestre que va noviembre a abril, y ponerse cortos en el semestre contrario. De esta forma ganaríamos dinero entre noviembre y abril pero también entre mayo y octubre apostando a que el mercado baja. Si no está familiarizado con la manera de ganar dinero cuando la bolsa cae, te recomendamos que te leas este artículo: https://blog.selfbank.es/como-ganar-dinero-cuando-baja-una-accion-o-un-indice-bursatil/

Estos datos tienen finalidad informativa y no deben interpretarse en ningún caso como una recomendación de compra o venta, o de realización o cancelación de inversiones, ni puede servir como base de ningún tipo de decisión sobre inversiones actuales o futuras. Self Bank no se hace responsable de los perjuicios que pueda sufrir el inversor como consecuencia del uso de dicha información. El Cliente es responsable de las decisiones de inversión que adopte y del uso que haga de la información proporcionada a tal efecto. Self Bank proporciona esta información a través de un proveedor y no asume compromiso alguno de la actualización en el contenido de la información presentada. La evolución o resultados pasados de las inversiones no garantizan la evolución o resultados futuros.

Self Bank no acepta ningún tipo de responsabilidades por pérdidas, directas o indirectas, como consecuencia de este informe. Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Self Bank.