Es conveniente recordar la importancia de revisar y hacer correctamente nuestras declaraciones de impuestos. Por ejemplo, en el caso del más habitual, el Impuesto sobre la Renta de las Personas Físicas (IRPF), se recibe un borrador (o actualmente se ve en Internet, a través del programa Renta Web), y muchas personas lo confirman sin analizarlo convenientemente.

De esta manera, es posible que pierdan dinero por no realizar deducciones que podrían haberse practicado. Pero, además, es posible que existan errores, de los cuales el responsable será el contribuyente.

¿Qué sucede cuando nos equivocamos en una declaración? ¿Podemos arreglarlo de alguna manera?

Cuándo se hace una declaración complementaria

La declaración complementaria sirve para subsanar errores que hemos cometido en una declaración, en el caso de que dichos errores perjudiquen a Hacienda, bien porque se haya pagado menos de lo que correspondía, o bien porque nos hayan devuelto más de lo que nos tocaba.

Si el perjudicado es el contribuyente, en general, hay que seguir un procedimiento diferente, elaborando un escrito dirigido a la Administración tributaria correspondiente (al cual se adjunten los documentos que demuestren que hay un error), solicitando una resolución a favor del interesado; en el caso del IRPF, las modificaciones se pueden hacer de otra manera, como veremos más adelante.

Las declaraciones complementarias deberían presentarse dentro del plazo establecido para cada impuesto. Si se presentan más tarde (y la liquidación no está prescrita), se consideran extemporáneas. Si se ha hecho espontáneamente (es decir, no se ha hecho a requerimiento de la Administración), no conlleva sanción, aunque sí se aplicarán unos recargos sobre las cantidades que se han dejado de ingresar.

Cambios en el IRPF

En el caso del impuesto más habitual, el IRPF, se pueden hacer modificaciones directamente a través del novedoso Renta Web.

Para ello, es necesario que la declaración se haya presentado a través del propio sistema o mediante la tramitación del borrador, que la Administración todavía no haya practicado la liquidación definitiva, y no hayan transcurrido más de cuatro años desde el día siguiente a la finalización del plazo de presentación, o desde el día siguiente a la presentación de la declaración si ésta se presentó fuera de dicho plazo.

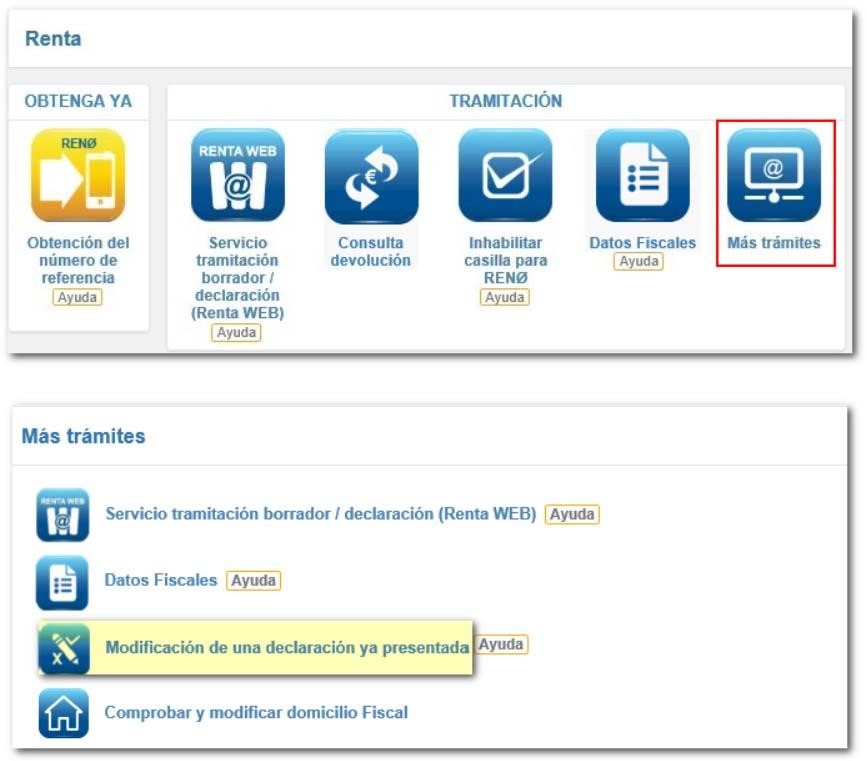

Entrando en el portal de la Renta, en el apartado “Más trámites”, pinchamos en la opción “modificación de una declaración ya presentada”.

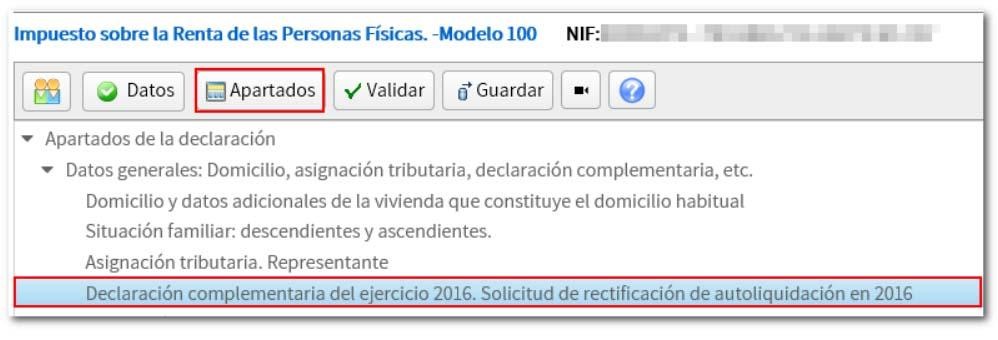

Tras subsanar los errores, si el resultado es distinto a lo que nos había salido inicialmente, podemos escoger “declaración complementaria” en el botón de Apartados:

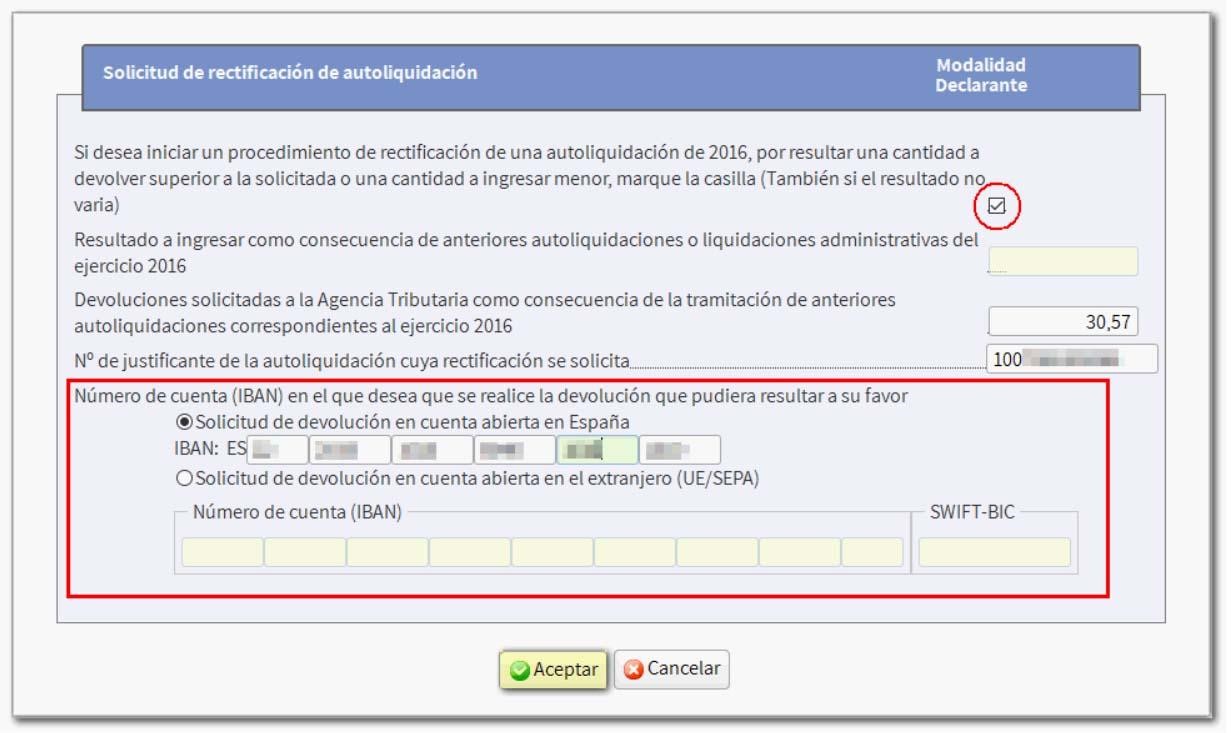

Al finalizar el procedimiento, llegaremos a esta pantalla, en la que se introduciría el número de cuenta, para el caso de que resulte dinero a favor del contribuyente: