Puig Brands (BME, PUIG, ES0105777017) es una empresa española fundada en 1914 por Antonio Puig Castelló. Actualmente opera en tres segmentos: 1) Fragancias y moda, 2) Maquillaje y 3) Dermocosmética. Puig es dueña de marcas premium como Carolina Herrera, Nina Ricci, Rabanne, Charlotte Tilbury o Jean Paul Gaultier. También utiliza otras marcas como Christian Louboutin, Adolfo Domínguez o Banderas, entre otras, donde tiene licencias para determinadas líneas de productos.

Situación de la compañía

Se trata de una empresa familiar, que actualmente es gestionada por la tercera generación. Comenzó a cotizar el 3 de mayo del presente año, tras la mayor colocación en el parqué español desde la OPV de Aena (2015).

La familia Puig vendió el 30% de la compañía, en concreto acciones de la clase «B» (sin derechos políticos). Por tanto, la familia sigue manteniendo el control de la empresa mediante las acciones de la clase «A». ´La elevada demanda durante la colocación, hizo que el precio se situara en el extremo más alto del rango previsto, valorando la compañía en 13.900 millones EUR.

Solo dos meses más tarde de su debut en bolsa, se ha anunciado que Puig pasará a formar parte del IBEX 35, en detrimento de Meliá, que sale del índice. El cambio se hará efectivo el próximo 22 de julio.

Puig presentará sus resultados semestrales el 6 de septiembre de 2024. Si atendemos a los resultados anuales de 2023, las ventas del año fueron de 4.303 millones EUR (+19% sobre el año anterior) y reportó un EBITDA de 849 millones EUR (+33%). Los ingresos de la empresa crecieron con fuerza en sus tres segmentos, respecto a 2022:

– Fragancias y moda: +17% hasta los 3.115 millones EUR

– Maquillaje: +23% hasta los 773 millones EUR

– Dermocosmética: +31% hasta los 431 millones EUR

Puig Brands tiene seis plantas de producción en Europa y una en la India. Dispone de una sólida red comercial de distribuidores y minoristas, así como 280 tiendas propias. Comercializa sus productos en 150 países del mundo.

Análisis fundamental

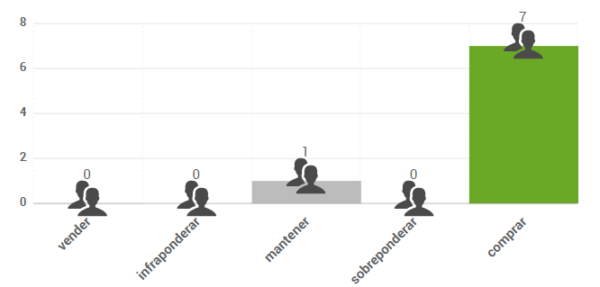

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 30,24 € (fecha 07/07/2024), lo que supondría un potencial de revalorización del 17%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Debido al poco tiempo que lleva cotizando, no disponemos de un histórico suficiente. No obstante, en este gráfico de velas de una hora podemos ver un posible nivel de resistencia de muy corto plazo en los 26,40, donde las subidas se han detenido en varias ocasiones. Podría haber soportes de corto plazo en los 25,30 y los 24,50, precio al que se colocaron los títulos en la OPV.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.