El nivel de riesgo de los planes de pensiones varía en una escala desde 1 hasta 7

La categoría «1» no significa que la inversión esté libre de riesgo.

El nivel de riesgo y las alertas de liquidez de cada plan están detallados en el documento de datos fundamentales consultable en la ficha detallada de cada uno de los planes en la web de selfbank.es.![]()

![]() El cobro de la prestación o el ejercicio del derecho al rescate solo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.

El cobro de la prestación o el ejercicio del derecho al rescate solo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.![]()

![]() El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez dependen del valor de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez dependen del valor de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

Este indicador de riesgo se refiere en exclusiva a las cuenta Self, mientras que a los títulos y a los planes de pensiones les corresponde su propio marcador de riesgo, que podría ser más elevado.

Dos veces al año cambiamos la hora en nuestros relojes. En un Real Decreto de 1918 se habla de esta idea con el objetivo de conseguir ahorro de carbón. Así, podemos decir que el cambio de hora es “por Decreto”.

Pero, ¿en qué decreto se dice que nuestras aportaciones al plan de pensiones tengan que producirse solo dos veces al año? Muchas veces aportamos a toda prisa en los últimos momentos del año para aprovechar las ventajas fiscales (las aportaciones a planes reducen nuestra base imponible del IRPF, hasta un máximo de 1.500 euros) y a veces también en junio (cuando hacemos la declaración de la renta y vemos lo que nos toca pagar).

El objetivo último del cambio horario es el ahorro. Pero concentrar nuestras aportaciones al plan de pensiones en un momento concreto del tiempo no es eficiente; es más, podemos encontrarnos con algunas desventajas:

- estamos más expuestos a invertir en un momento temporal concreto, que podría no ser el más adecuado.

- resulta más difícil construir ese patrimonio que va a complementar nuestra pensión pública, porque concentramos el esfuerzo en una sola vez. Si cogemos una rutina, las aportaciones al plan de pensiones periódicas nos ayudarán a ahorrar poco a poco.

- nos dejamos llevar, a veces, solo por las ventajas fiscales, sin tomar consciencia de que el verdadero objetivo es guardar dinero para las contingencias del largo plazo.

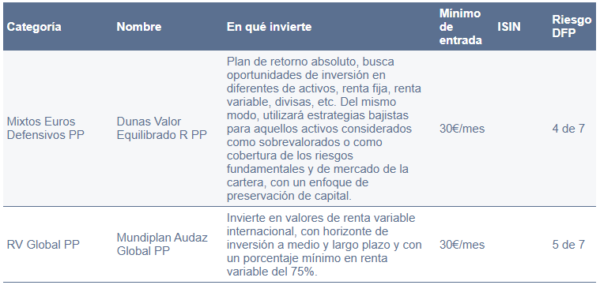

En Self Bank te ofrecemos cerca de 150 planes, para distintos tipos de perfiles de riesgo. Y, si no tienes claro cuál escoger, puedes consultar en nuestro Buscador los planes destacados por nuestros expertos, tras un exhaustivo y riguroso análisis. Estos son, a modo de ejemplo, algunos de ellos:

Dunas Valor Equilibrado R

Dunas Valor Equilibrado R PP tiene como promotora y gestora a DUNAS CAPITAL PENSIONES, SAU, S.G.F.P., la depositaria es CECABANK, S.A. y la auditora es Deloite SL.

MPP Audaz Global

AXA MPP Audaz Global tiene como promotora y gestora a AXA PENSIONES S.A. E.G.F.P., como depositaria BNP Paribas Securities Services y como auditoras PWC y Mazars SL.

Debes saber que invertir en mercados con divisa diferente al euro conlleva riesgo asociado al tipo de cambio y puede influir también en la pérdida del capital invertido. Este bono se refiere a la comisión cobrada por nuestra entidad por la ejecución de la orden. No incluye impuestos ni cánones ni cualquier otro concepto que pudiera derivar de la compra o tenencia de los títulos.

No todos los planes de pensiones son iguales y tienen distintos niveles de riesgo en función de distintos factores. El nivel de riesgo de cada uno de los planes está detallado en el Documento de Datos Fundamentales del Partícipe del plan correspondiente, documento elaborado por la entidad gestora y publicado en su sitio web o en el de su grupo que, con carácter previo a la contratación, el comercializador deberá suministrar al potencial partícipe, informándole sobre los planes de pensiones y sobre la adecuación de los mismos a las características y necesidades de los partícipes. Con motivo de la adhesión se hará entrega al partícipe de un ejemplar de las especificaciones del plan, así como de la declaración de los principios de la política de inversión del fondo de pensiones, o bien se le indicará el lugar y forma en que estarán a su disposición. La información relativa a la rentabilidad se ajustará a lo dispuesto en el último informe trimestral, que la gestora del fondo deberá remitir a los partícipes de forma gratuita por medios electrónicos, incluidos un soporte duradero o un sitio web, así como una certificación anual sobre el total de las aportaciones realizadas en el año natural y el valor, al final del mismo, del total de sus derechos consolidados y un informe semestral sobre la evolución y situación de sus derechos económicos en el plan, así como extremos que pudieran afectarles, especialmente modificaciones normativas o de las normas de funcionamiento del fondo de pensiones.

El cobro de la prestación o el ejercicio del derecho al rescate solo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.

El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez dependen del valor de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Le informamos de que rentabilidades pasadas no son un indicador fiable de rentabilidades futuras.