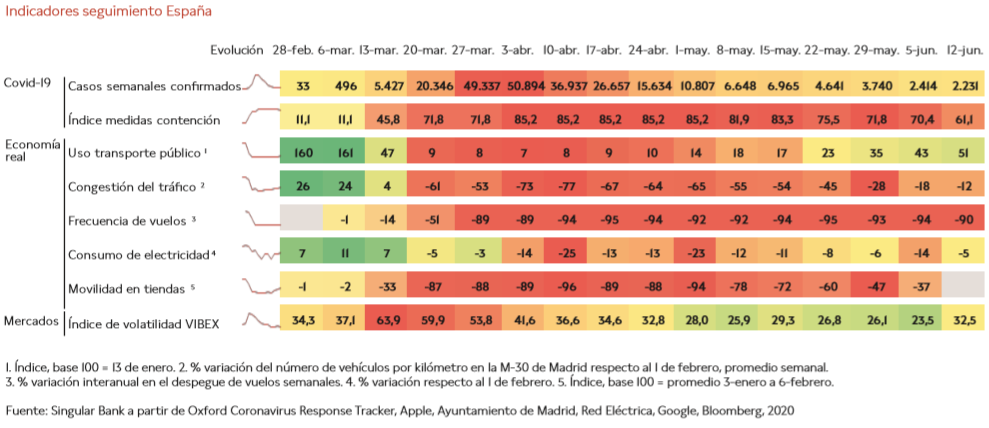

La economía española afronta este año su mayor recesión desde la Guerra Civil, en un contexto en el que la disrupción del Covid-19 ha mostrado las debilidades que presenta nuestro país para hacer frente a esta crisis sin precedentes. La declaración del estado de alarma y la adopción de medidas de aislamiento por parte del Gobierno desde mediados de marzo ante la propagación del virus han provocado un desplome de la actividad socioeconómica, especialmente en marzo y abril, que se ha visto reflejado en la fuerte contracción de los indicadores macroeconómicos (producción industrial, ventas minoristas, PMIs, matriculaciones de vehículos, entre otros) y el profundo deterioro del mercado laboral.

Tras un primer trimestre en el que la caída del PIB duplicó la de la crisis financiera de 2009 (-5,2% intertrimestral, vs. -2,6% en el 1T de 2009), en el 2T se registrará una contracción económica más acusada, que podría superar un 15%. No obstante, a partir del mes de mayo los indicadores de alta frecuencia muestran una recuperación gradual de la actividad a medida que han avanzado las fases de la desescalada.

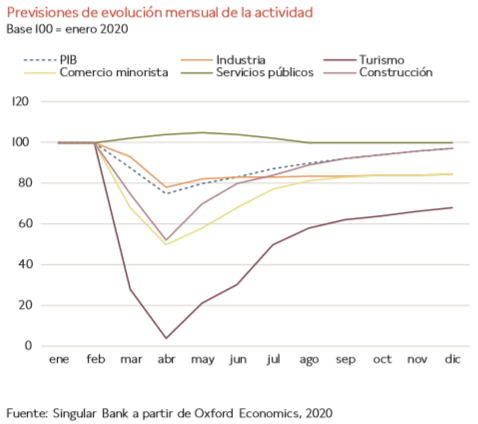

Sin embargo, a pesar del previsible repunte de la actividad a partir del 3T de 2020, la recuperación no será homogénea por ramas de actividad. En concreto, el turismo no sólo ha experimentado una caída mucho más profunda que el resto de sectores en abril, sino que además proyecta una recuperación significativamente más lenta, situándose a finales de año todavía un 30% por debajo de sus niveles de enero. Según Exceltur, entre marzo y junio su pérdida de ingresos ascendería a 43.400 millones de euros (aproximadamente un 3,5% del PIB).

Si bien el turismo comenzará a reactivarse progresivamente en las próximas semanas ante la total recuperación de la movilidad entre CCAA y la apertura de las fronteras con los países del espacio de Schengen a partir de este domingo 21 (la única excepción es Portugal, que se retrasa al 1 de julio), las medidas sanitarias que aún se mantienen y el temor a una nueva ola de contagios lastrará el movimiento de turistas, tanto nacionales como extranjeros. Todo ello en un contexto en el que el que su contribución al PIB nacional de 2019 alcanzó un 12,5%, constituyendo un sector clave en la recuperación económica de España en la anterior crisis.

Por su parte, el comercio minorista y la construcción sufrieron en abril un retroceso de en torno a un 50% respecto a sus niveles de inicios de año, con un previsible patrón de recuperación divergente, más lento en el caso de las ventas minoristas ante las restricciones que continúan aplicándose en los comercios. Respecto al sector industrial, se prevé que permanezca aproximadamente un 20% por debajo de los niveles pre-crisis tras su ligera recuperación de mayo, condicionado principalmente por la evolución del sector del automóvil y de bienes de equipo.

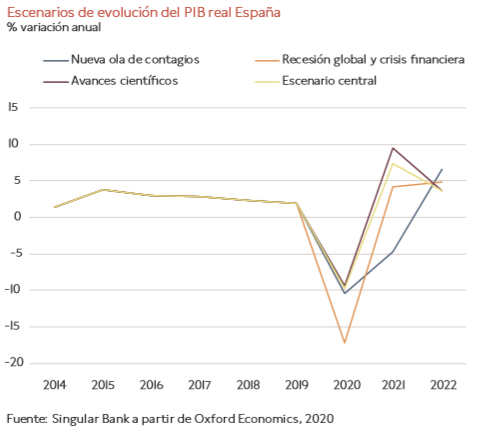

En esta coyuntura de gran incertidumbre a nivel global respecto a la evolución de la pandemia, en la que continúa presente el riesgo de un rebrote, Oxford Economics ha revisado a la baja sus previsiones de crecimiento de nuestra economía. En concreto, en su escenario central proyecta una contracción del PIB de un 9,8% anual (frente a la anterior previsión de un 9,5%) y una posterior expansión en 2021 de un 7,4% anual. No obstante, en un escenario más adverso en el que la recesión global desencadenara una crisis financiera a nivel mundial, la caída del PIB español podría alcanzar un 17,2%, superando la estimación más negativa del Banco de España de un 15,1%.

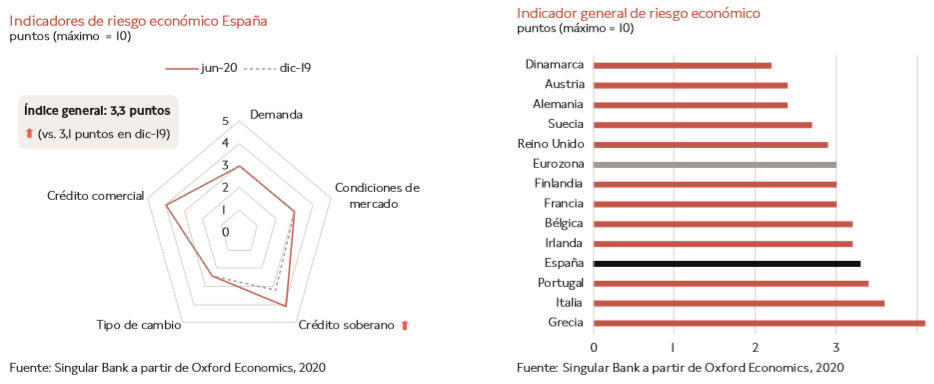

Asimismo, Oxford Economics ha actualizado su evaluación de riesgo económico por países. En el caso de España, su indicador se ha incrementado ligeramente respecto a finales del año pasado principalmente por el aumento del riesgo de crédito soberano ante el contexto político actual.

No obstante, todos los indicadores de riesgo se mantienen en niveles reducidos, a pesar de la disrupción del Covid-19, fundamentalmente ante la perspectiva de que el ritmo de crecimiento de la economía española volverá a situarse en los próximos años entre los más elevados de la Eurozona. Así, el índice general de riesgo se sitúa en 3,3 puntos (vs. 3,1 puntos en diciembre de 2019) en una escala en la que 10 indica el riesgo máximo, frente al promedio de 3 puntos de la Eurozona. Los países europeos que presentan un nivel superior a España son Portugal (3,4), Italia (3,6) y Grecia (4,1).

Geopolítica: relaciones entre EEUU y China

La disrupción de la pandemia se ha producido en un contexto mundial que iniciaba una década enmarcada por la transformación digital, la cuarta revolución industrial y el desplazamiento del centro de gravedad económico, el reto medioambiental, e importantes cambios demográficos y geopolíticos. En concreto, un escenario global más interconectado, multipolar y fragmentando, en el que se observaba una progresiva moderación del ritmo de avance de la globalización y una mayor regionalización futura.

El Covid-19 constituye un rinoceronte gris, definido como un peligro evidente con una alta probabilidad de producirse que sistemáticamente se ignora y genera un elevado coste (Michelle Wucker, 2016), que no sólo provocará la mayor recesión global desde la II Guerra Mundial, sino también importantes cambios comerciales, estratégicos y geopolíticos en torno a EEUU y China.

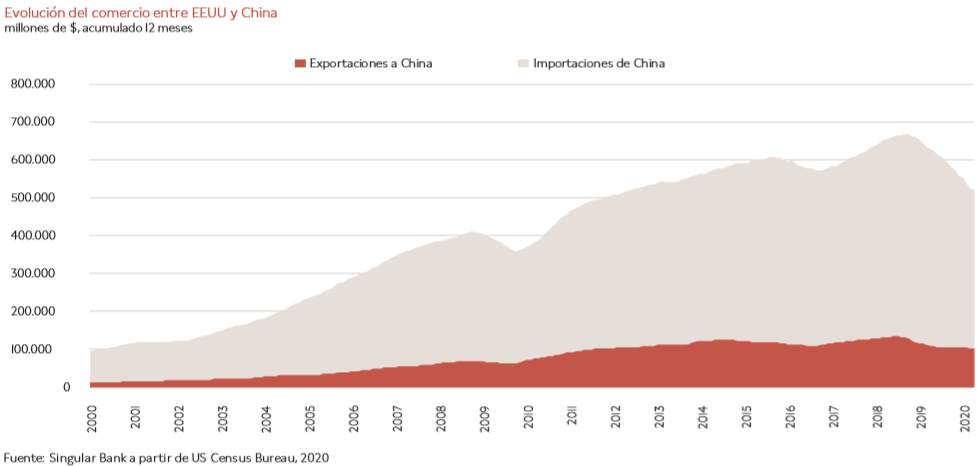

A pesar de que ambas potencias han creado profundas relaciones comerciales durante las últimas dos décadas, el inicio de la guerra comercial y tecnológica en 2018, unido a las tensiones políticas surgidas en torno a la Ley de Seguridad de Hong Kong y, especialmente, por el control de la pandemia originada en China, podrían acelerar el desacoplamiento entre ambas economías. En el ámbito comercial, tras representar la economía china el principal socio comercial de EEUU en 2014, la imposición de aranceles a partir de 2018 provocó una contracción de sus intercambios de bienes de un 15% en 2019, frente a su avance promedio anual de un 11% entre 2001 a 2018.

Esta evolución comercial podría verse agravada no sólo por las tensiones comerciales en torno al incumplimiento de la economía china del acuerdo Fase I alcanzado con EEUU a comienzos de este año, sino también por la fuerte contracción de la economía y el comercio mundial ante la crisis del Covid-19. Un escenario que podría lastrar el avance del PIB de China a un 0,8% anual en 2020, o incluso sumergir a la economía asiática en su primera recesión desde 1976 en el escenario más adverso. Esta nueva senda de crecimiento no sólo condicionaría su convergencia socioeconómica, sino también la proyección esperada de constituirse como la primera potencia del mundo en 2030, tras aumentar su participación en la economía mundial en 13,2 pp en la última década (16,6% del PIB global en 2019).

La pandemia acelerará previsiblemente la reconfiguración de las cadenas de valor globales, en un momento en el que algunos gobiernos de las economías avanzadas han expresado la necesidad de relocalizar y diversificar los centros de producción para reducir su exposición a la potencia asiática, especialmente de productos estratégicos. Una tendencia impulsada en los últimos años fundamentalmente por EEUU con la estrategia America First de la Administración Trump, en la que México se ha posicionado como su primer socio comercial con un incremento de sus importaciones de un 14,5% desde 2017, ganando protagonismo las de bienes de mayor intensidad tecnológica. A su vez, ha favorecido el aumento del peso de las importaciones de bienes procedentes de países de Asia-Pacífico como India, Corea del Sur, Vietnam o Taiwán.

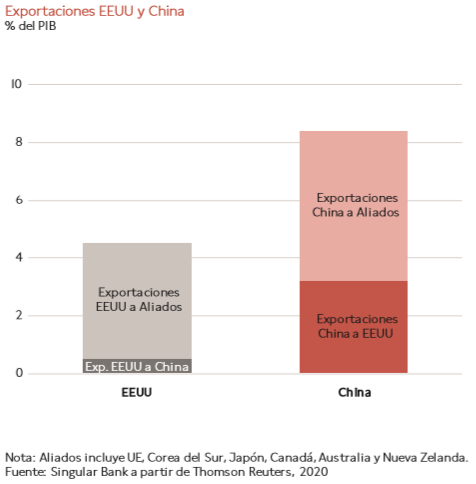

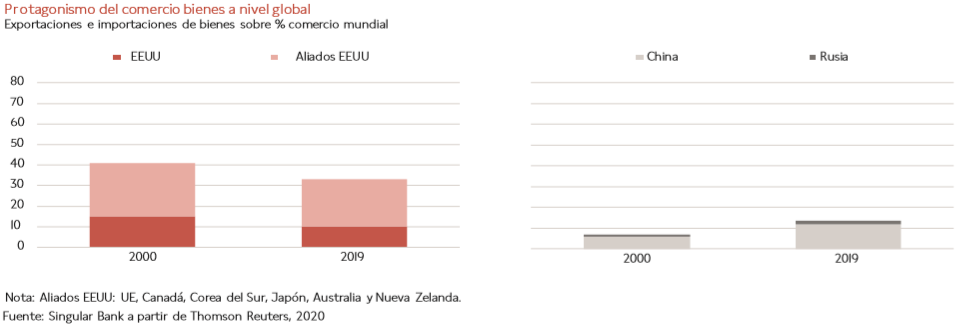

Paralelamente, desde un ángulo geopolítico, en 2019 las exportaciones de China a EEUU representaron un 3,2% de su PIB y un 5,2% de su PIB hacia los aliados tradicionales de EEUU en Europa y Asia-Pacífico (Japón, Corea del Sur, Australia y Nueva Zelanda), mostrando la potencia asiática una mayor dependencia de la evolución económica y la toma de decisiones de los principales países avanzados. En contraste, en EEUU el peso de sus exportaciones a China se limita a un 0,6% de su PIB y a un 4% de su PIB en el caso de sus aliados tradicionales.

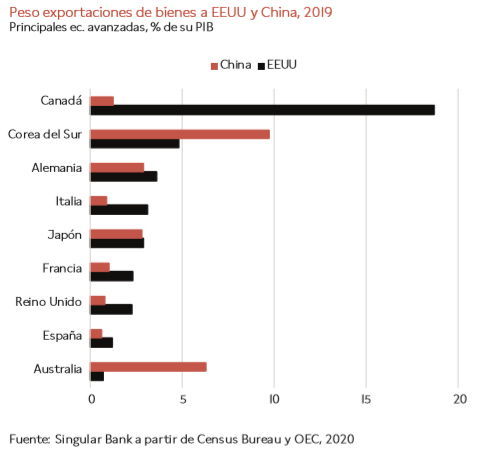

Por otro lado, entre las principales economías aliadas de EEUU se observa un patrón divergente en sus relaciones comerciales con ambas potencias económicas. Mientras que en Canadá las exportaciones de bienes a EEUU representaron un 18,7% de su PIB en 2019, Australia (6,3% de su PIB) y Corea del Sur (9,8% de su PIB) presentan más exposición comercial a China. Por su parte, las principales economías de Europa siguen mostrando un mayor protagonismo de sus exportaciones de bienes hacia la economía estadounidense, si bien Alemania muestra un menor diferencial.

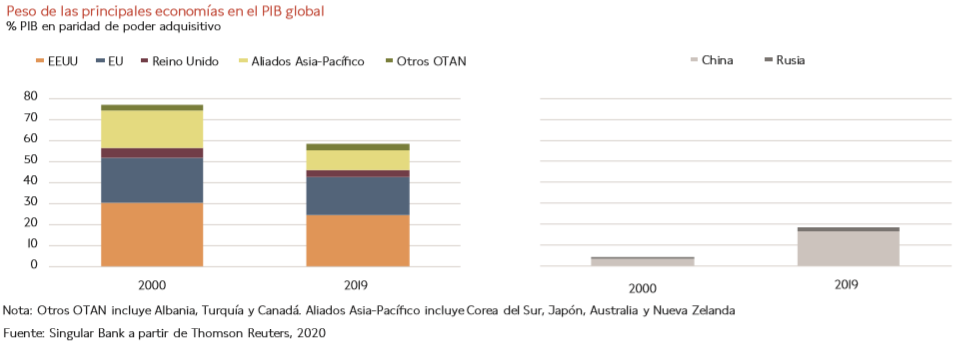

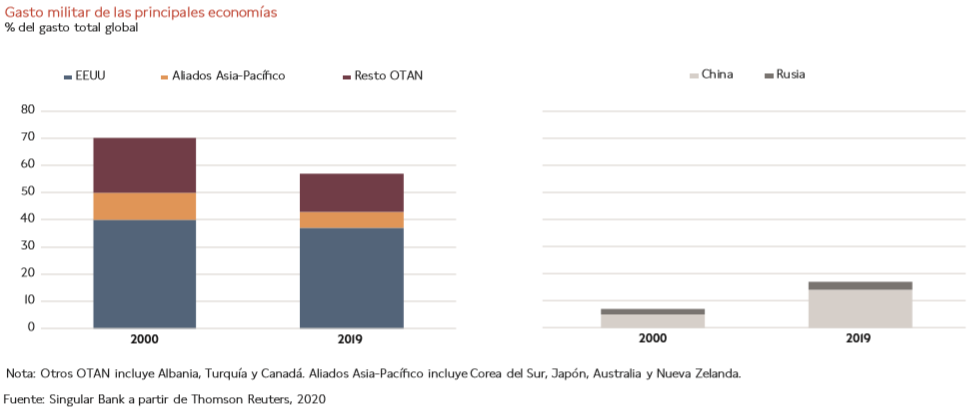

A pesar del fuerte incremento de la participación de China en el comercio mundial de mercancías en la última década, el bloque constituido por EEUU, la UE y los aliados de Asia-Pacífico representa en torno a un 33% del comercio global. A este hecho se une el liderazgo a nivel global de EEUU en términos de gasto militar, que de forma agregada con el de los países de la OTAN y sus principales aliados en Asia-Pacífico alcanzó el 57% del total mundial, retrocediendo 13 pp en este grupo de economías desde el año 2000, especialmente a raíz de la Gran Recesión de 2009. En contraste, en China el peso de esta partida aumentó hasta un 15% del total mundial en 2019, incrementándose en torno a 10 pp en las últimas décadas.

La crisis del Covid-19 abre un nuevo periodo de relaciones comerciales y geopolíticas a nivel global, en el que el futuro presidente de EEUU continuará previsiblemente apoyando el desacoplamiento progresivo con China, pero deberá definir sus relaciones futuras en el seno de la OTAN y con la UE como elementos clave del orden liberal internacional surgido tras la II Guerra Mundial.

Coyuntura económica actual de China

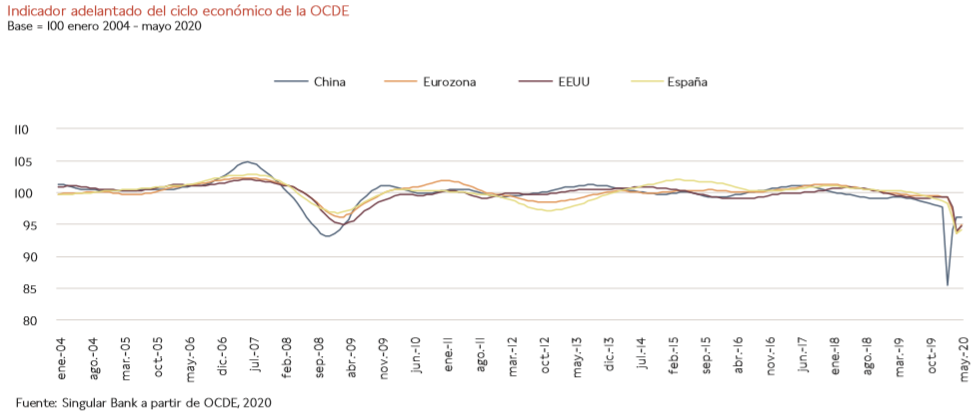

La economía china ha iniciado una progresiva recuperación económica tras la fuerte caída de su PIB de un 6,8% en el 1T de 2020 ante la disrupción del Covid-19, si bien condicionada a futuro por la evolución de los nuevos brotes de casos de contagio que han surgido esta semana en el país, especialmente en Beijing. Un repunte de la actividad que desde el mes de abril se ve lastrado por la contracción de la economía y del comercio global, como señala el indicador adelantado del ciclo económico de la OCDE, al mismo tiempo que confirma la reactivación de EEUU y la Eurozona a partir de mayo.

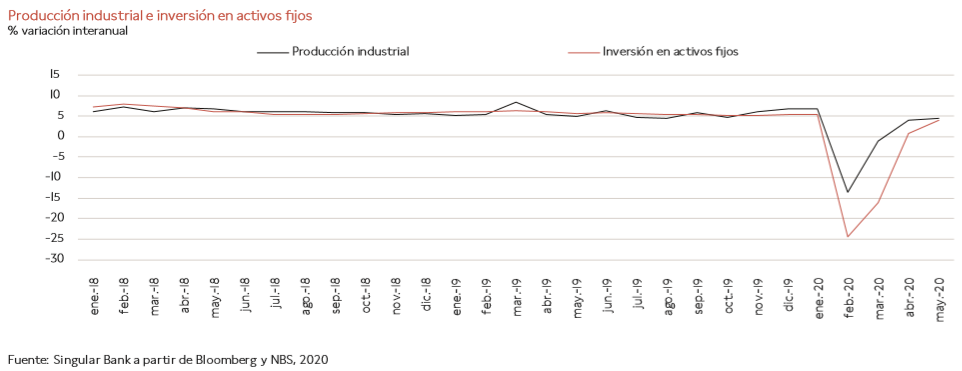

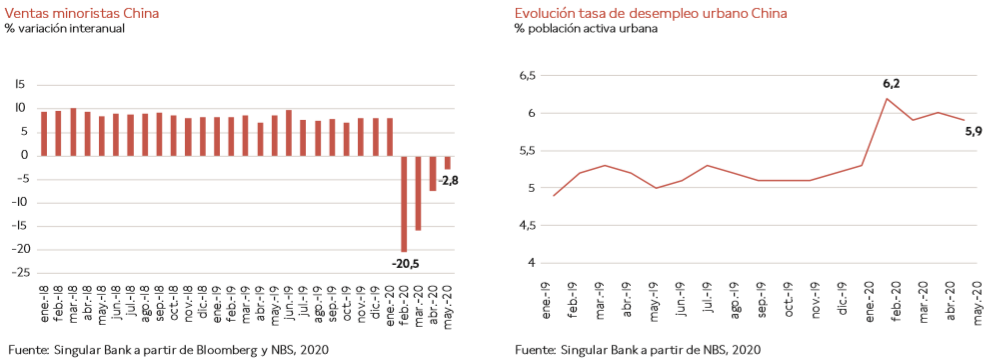

En concreto, en mayo la producción industrial de China aumentó un 4,4% interanual (vs. 3,9% el mes anterior), por debajo de las expectativas del consenso del mercado de un 5% interanual. Por su parte, la inversión en formación de capital fijo repuntó un 3,9% interanual, tras su avance de un 0,8% interanual en abril, apoyada principalmente por el incremento de la inversión en infraestructuras y en el sector inmobiliario. Sin embargo, la de la industria manufacturera registró una nueva una caída de un 5,6% interanual, ligeramente inferior a la del mes de abril (-5,9%).

En contraste, el consumo privado mostró un menor dinamismo, lo que se reflejó en una disminución de las ventas minoristas por cuarto mes consecutivo de un 2,8% interanual, si bien a un ritmo más moderado que en el mes de abril (-7,5% interanual). Todo ello en un contexto en el que la tasa de desempleo urbano se sitúa en torno a un 6% de la población activa, frente al 5,2% registrado en diciembre de 2019 antes de la disrupción del Covid-19. A su vez, se mantiene la evolución a la baja de la inflación, que retrocede hasta un 2,4% anual mayo (vs. 3,3% en abril), principalmente por la caída de los precios de la energía.

Por su parte, en el sector exterior las exportaciones de bienes registraron una contracción de un 3,3% respecto a mayo de 2019, frente el avance de un 3,5% interanual en abril, moderando su tendencia a la baja ante el incremento de las ventas de material textil sanitario a terceros países. Paralelamente, las importaciones retrocedieron por tercer mes consecutivo un 16,7% interanual, explicado principalmente por la caída de los precios del petróleo, el gas natural y otras materias primas. Una coyuntura que ha permitido ampliar en el último mes su superávit comercial hasta aproximadamente 62.000 millones de $ (en torno a un 4,5% de su PIB), si bien fuertemente condicionada a corto plazo por el impacto de la crisis del coronavirus en la economía y el comercio mundial, la evolución de la pandemia y las tensiones comerciales con EEUU.

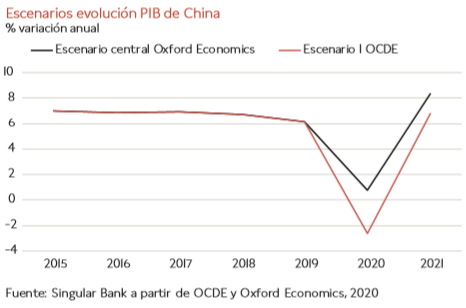

En este contexto, Oxford Economics en su escenario central estima que la economía china podría registrar un avance de un 0,8% anual en 2020, principalmente apoyado en una recuperación del sector exterior a partir del 3T de 2020 y en las medidas fiscales adoptadas por su Gobierno para impulsar la demanda privada y la inversión en infraestructuras. Una estimación que contrasta con la de la OCDE que proyecta que la potencia asiática sufriría su primera recesión desde 1976 con una contracción de su PIB de un 2,6% en 2020.

Evolución del precio del petróleo

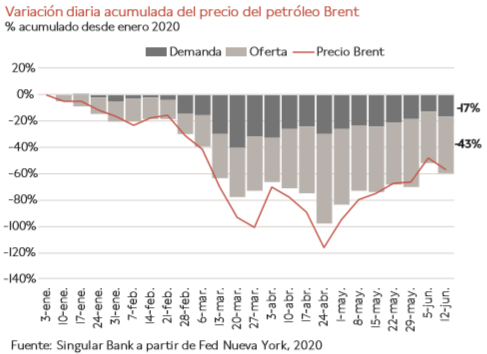

El mercado de petróleo continúa marcado por elevados niveles de volatilidad ante la incertidumbre del impacto económico final del Covid-19 y, en consecuencia, la evolución futura de la demanda y de la corrección del actual exceso de oferta de crudo. En los últimos dos meses, las mejores perspectivas sobre la recuperación de la demanda de petróleo y los recortes de producción puestos en marcha por la OPEP+ a partir del 1 de mayo han favorecido un repunte de los precios desde sus niveles mínimos registrados a finales de abril (19,33 dólares por barril de Brent el 21 de abril).

En concreto, tras acumular el precio del petróleo Brent una caída de un 70% hasta su mínimo del 21 de abril, ha recuperado a partir de esa fecha un 112% hasta el 18 de junio. Así, desde principios de junio se ha estabilizado en torno a 40 dólares por barril desde (40,9 dólares por barril a cierre de 18 de junio), aunque todavía se mantiene un 36% por debajo de los niveles de comienzos de año.

Según la Reserva Federal de Nueva York, que descompone la variación del precio del petróleo Brent en factores de oferta y de demanda para determinar en qué medida influye cada lado del mercado en sus fluctuaciones, entre el 1 de enero y el 12 de junio (últimos datos disponibles), los factores de oferta han aumentado progresivamente su incidencia en la variación del precio del Brent. Todo ello en un contexto en el que los países miembros de la OPEP+ alcanzaron un acuerdo en abril para reducir su producción de crudo en 9,7 millones de barriles diarios (mbd) hasta junio, que recientemente se ha ampliado en un mes adicional.

En la última semana los movimientos de oferta han explicado un 43% de la variación acumulada del precio del Brent, mientras que el peso la contracción de la demanda sólo ha representado un 17% ante la gradual reactivación de la actividad en las principales economías avanzadas, China e India.

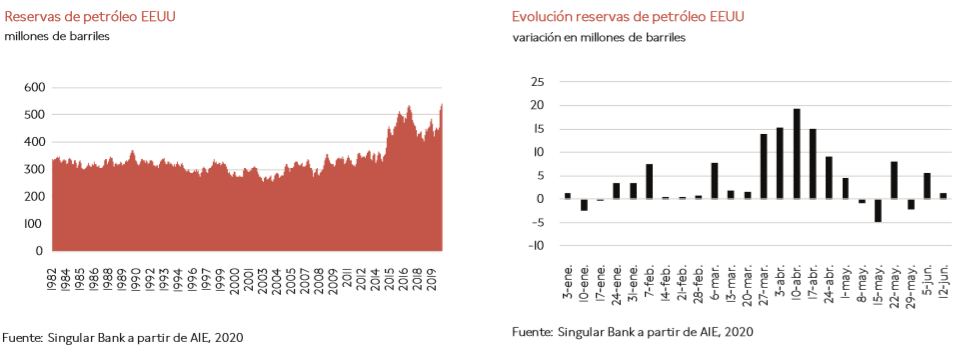

En EEUU, los recortes de producción, unido a esta progresiva recuperación de la demanda, han permitido moderar el incremento de sus reservas de crudo, si bien se sitúan todavía en máximos históricos desde 1982, según la Administración de Información de Energía (AIE).

Sin embargo, la saturación de las estructuras de almacenamiento de petróleo, especialmente en EEUU, y la evolución de la demanda se mantienen como dos de los principales riesgos a la baja de la evolución del precio del crudo a corto plazo, unidos a la evolución de la pandemia y del comercio mundial.

Según las últimas estimaciones de la Agencia Internacional de la Energía (AIE), ante la crisis del Covid-19 la demanda global de crudo podría retroceder 8,1 mbd en 2020, su mayor caída histórica, hasta 91,7 mbd (+0,5 mbd respecto a su anterior previsión). Tras la fuerte contracción observada hasta mayo, proyecta un repunte a partir de la segunda mitad del año ante la reactivación de la actividad socioeconómica a raíz de la relajación de las medidas de confinamiento en los principales países avanzados y en la región Asia-Pacífico.

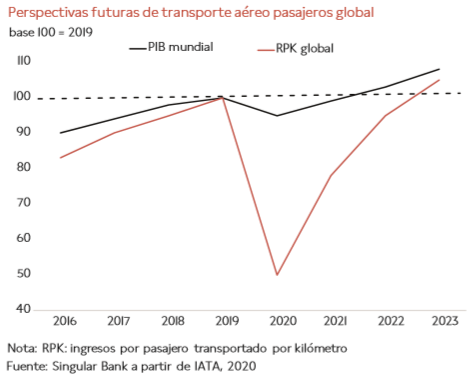

Además, la AIE ha advertido que, si bien la demanda global de petróleo podría incrementarse en 5,7 mbd en 2021 respecto a este año, continuará lastrada al menos hasta 2022. Una evolución que estará condicionada, entre otros factores, por la recuperación del sector turístico y del transporte aéreo. En esta sentido, la Asociación Internacional de Transporte Aéreo (IATA) prevé que el transporte de pasajeros no recupere sus niveles de 2019 hasta 2022 en los mercados nacionales, retrasándose a 2023 en el caso de los vuelos internacionales.

Mercados financieros

Entre el 11 y el 18 de junio, los principales mercados financieros globales han recuperado la senda alcista que se vio truncada la semana pasada ante las negativas perspectivas económicas de la OCDE y de la Reserva Federal de EEUU. A pesar de la aparición de nuevos rebrotes de Covid-19 en China y en Alemania, y el repunte de casos de contagio en algunos Estados de EEUU, las principales bolsas mundiales han experimentado revalorizaciones en torno a un 3% apoyadas principalmente por las nuevas decisiones de política monetaria. En concreto, la Fed ha iniciado la compra de bonos corporativos individuales a través de su programa de préstamos de emergencia denominado Línea de Crédito Corporativo del Mercado Secundario, hasta el momento limitado a ETF. Paralelamente, el Banco de Japón ha ampliado su programa de préstamos a empresas hasta 1 billón de dólares. Todo ello en un contexto macroeconómico en el que los datos publicados del mes de mayo comienzan a reflejar una gradual reactivación de la actividad económica, que en el caso de la UE se verá reforzada con la apertura de las fronteras a partir del 15 de junio en la mayoría de sus países miembros.

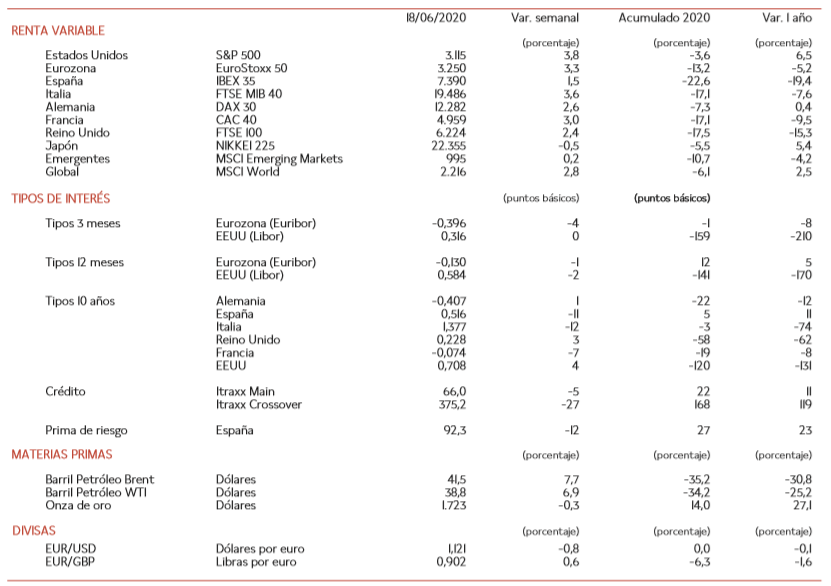

Hasta el jueves 18 de junio, los mayores avances se han registrado en los principales índices bursátiles de EEUU y de la Eurozona. En concreto, la mayor revalorización se ha producido en el S&P 500 (+3,8%), seguida de la del FTSE MIB italiano (+3,6%), el EuroStoxx 50 (+3,3%) y el CAC 40 francés (+3,0%), todos ellos superando la del MSCI World (+2,8%). Por su parte, el menor avance en la Eurozona se ha situado en el IBEX 35 (+1,5%). En contraste, las bolsas emergentes se han mantenido prácticamente planas (MSCI Emerging Markets, +0,2%), mientras que el Nikkei 225 japonés ha retrocedido ligeramente (-0,5%) a pesar de los estímulos adicionales de su banco central.

En renta fija, el repunte del apetito al riesgo y la elevada liquidez existente en el mercado han favorecido la caída de las TIRes en la parte larga de la curva de los bonos de los principales países de la Eurozona, a excepción de Alemania. Así, han retrocedido las rentabilidades de los bonos a 10 años italiano (-12 pb), español (-11 pb) y francés (-7 pb). Adicionalmente, se ha producido una significativa reducción de la prima de riesgo española, de 12 pb hasta 92,3 pb. En el caso de valores refugio como el Bund alemán y el Treasury a 10 años estadounidense, sus TIRes han repuntado en 1 pb y 4 pb, respectivamente.

En materias primas, el precio del petróleo Brent ha aumentado un 7,7% desde el 11 de junio principalmente apoyado por la revisión al alza de las previsiones de demanda global de crudo en 2020 de la Agencia Internacional de la Energía (AIE), situándose en 41,5 dólares por barril. El WTI ha presentado una evolución similar, con una revalorización de un 6,9% hasta 38,8 dólares por barril, a pesar del incremento de los inventarios semanales de crudo de EEUU, no previsto por el consenso del mercado.

Por otro lado, el precio de la onza de oro se ha mantenido prácticamente estable en torno a 1.723 dólares (-0,3%).

En el mercado de divisas, el euro ha registrado nuevamente una depreciación respecto a la semana pasada (-0,8%) situándose en torno a 1,12 dólares por euro. Paralelamente, la divisa europea se ha apreciado un 0,6% frente a la libra esterlina.

Economista jefe de Singular Bank. Entre 2013 y 2019 fue Directora del departamento de Economía del Círculo de Empresarios. Es Doctora en Economía por la Universidad San Pablo-CEU. Ha sido coordinadora del área académica de grado y es profesora de grado y de post grado de ESIC Business & Marketing School, donde imparte clases de Teoría Económica y Análisis del Entorno Económico.

Ha publicado numerosos artículos en prensa y en diferentes libros sobre cuestiones relacionadas con la sociedad de la información y aspectos sociales de la política económica, entre otros temas. Su ensayo “Europa e Internet” recibió en 2000 el Premio del Instituto de Estudios Europeos, de la Universidad San Pablo-CEU, y Telefónica. Ha sido seleccionada como directiva de la iniciativa “Women to Watch” de PWC y es miembro de su Consejo Asesor.