Con valoraciones ajustadas en muchos mercados bursátiles, +7.000 millones de bonos a tipos de interés negativo en Europa y diferenciales de crédito en bonos de alta calidad a niveles de consulta oftalmológica, cuesta encontrar estrategias de inversión que sean baratas y líquidas.

Un buen punto de partido siempre es rebuscar en aquellas estrategias que hayan sido castigadas duramente los últimos años y pasar tiempo con gestores potentes de dicho Peer Group que sigan motivados con su trabajo. Estos últimos afrontan la travesía del “Desierto de los Cuartiles”, pero siguen siendo igual de buenos que siempre (les pongan la etiqueta de “gestor estrella” o “estrellado”). Una de esas categorías de fondos Global Macro y uno de esos gestores en Adrian Owens, del cual sale todo el talento y las oportunidades de inversión que comentamos a continuación. Merecen mucho la pena, diga lo que diga el ranking de rentabilidades pasadas a 3 años, porque no se veían en décadas.

A PRECIOS DE HACE 18 AÑOS EN US

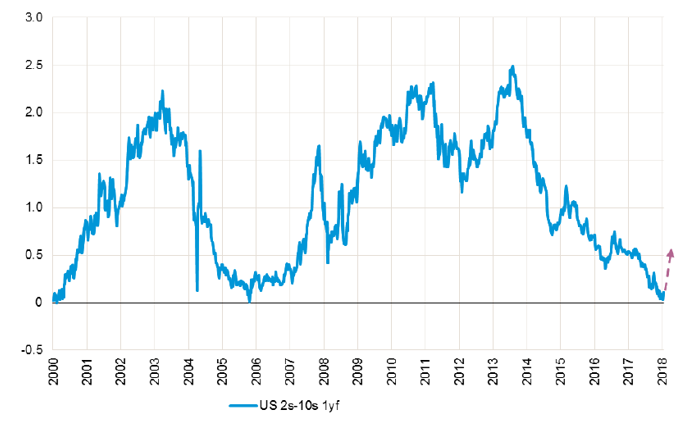

Si bien es un tema de debate el considerar si los tipos a 10 años a niveles del 3% son o no atractivos, algo que genera mucha menos controversia es considerar que el aplanamiento de la curva en US es excesivo. Viendo los niveles de empleo, actividad económica, capacidad productiva y hasta niveles de inflación estadounidenses, cuesta encontrar motivos fundamentales o expectativas fundadas para justificar el raquítico diferencial de tipos. Son niveles mínimos en lo que va de siglo que tienen su razón de ser en:

La demanda de bonos ha excedido a la oferta debido al Q.E. (programa de compra de deuda). La demanda de los bancos centrales no solo ha reducido la oferta, sino que ha tumbado las primas de riesgo. Esto ha exacerbado la complacencia de los inversores, catalizado aún más por los niveles mínimos de inflación.

El tema es que en EEUU la “E” del Q.E. no significa Eternity sino que muta y se transforma en una T, que esperemos no sea sinónimo de tortazo sino de Templada Transición. Si el Quantitative Easing trajo el aplanamiento ,no es descartable que el Quantitative Tapering traiga la positivización de la curva.

Si el exceso de demanda tumbó los tipos, la retirada de la misma puede traer una sana normalización. Por sentido común o factores próximos al Behavioral Finance como el famoso Tapering Tantrum de 2013.

Gráfico 1: Aplanamiento de la curva US. 2-10años. Fuente: Adrian Owens. GAM Investments.

A PRECIOS DE HACE MÁS DE 20 AÑOS EN REINO UNIDO

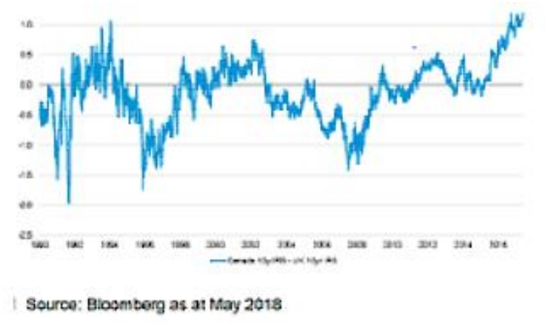

No deja de ser irónico que Reino Unido presuma de BREXIT, haya un problema en Italia y ambos bonos parezcan la pareja de baile perfecta, y esto hace todavía más atractivo el punto de entrada para una estrategia de inversión no vista en un par de décadas.

Gráfico 2. Bono UK – ITA Fuente: Tim Haywood. GAM Investments.

A pesar de los niveles de actividad e inflación en Reino Unido, el cuestionable futuro que tiene la libra por delante, y sin ignorar que el BREXIT tiene su parte de culpa, lo cierto es que un inversor que compre un bono a 10 años inglés se condena a perder un 1% en términos reales todos los ejercicios durante una década si la inflación se mantiene estable. La propuesta “exciting” precisamente no es, sino todo lo contrario.

Por el contrario Canadá está en la situación contraria. Hacía 30 años que el diferencial entre las curvas inglesas y canadiense no era tan amplio. Y es especialmente llamativo porque en Reino Unido, por mucho BREXIT, lo cierto es que la inflación Core está un 1% por encima de los tipos a 10Y ingleses. O los breakeven rates descontando niveles de inflación del 3% durante los próximos 10 años son incorrectos, o los GILTS tienen un largo trayecto hacia el Norte que recorrer.

Cierto que recientemente el BCE retrasó subidas de tipos de interés hasta el verano de 2019 y con eso mató las expectativas de subidas de tipos tempranas en los cortos plazos en la eurozona. También es verdad que se comprometió a seguir con el programa de compras de 30.000 millones de Euros hasta septiembre y a reducirlo a 15.000 millones en octubre. Ahora bien, la expectativa de retirar estímulos de Draghi para finales de año si los datos lo permiten, no implica que los tipos a corto en Unión Europea tengan que mimetizarse con los largos en Reino Unido en tiempos de BREXIT. Por ello el gráfico siguiente mantiene todo su atractivo.

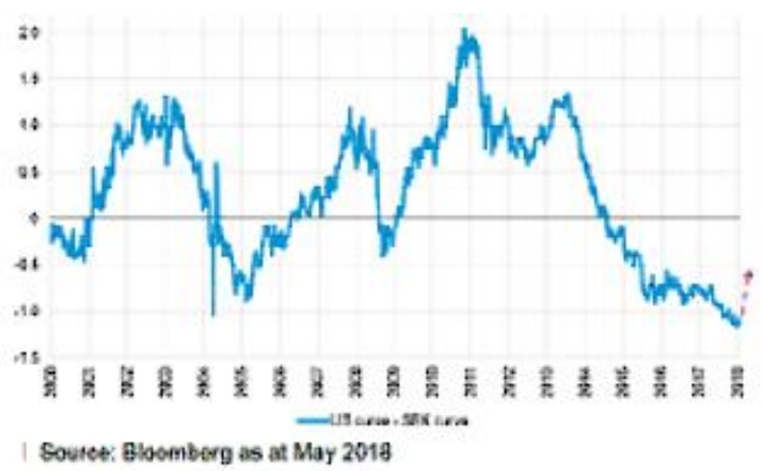

Gráfico 3. Curva Canadá vs UK

A PRECIOS DE HACE MÁS DE 25 AÑOS EN SUECIA

El dato de inflación objetivo del Banco Central Sueco, conocido como CPIF, ha pasado del 0% en Marzo 2014 al 2% interanual en la actualidad. A pesar de la inestabilidad del mercado inmobiliario, la economía está creciendo a tasas del 2,6%, la capacidad cerca de máximos y el mercado laboral a prácticamente pleno rendimiento.

La política y la retórica expansiva del Riskbank han quedado atrás. Los tipos de interés negativos y la artificial debilidad de la corona sueca han sido un terreno propicio para que los CTAS de autofinanciaran y tuvieran amplio margen para hundir la divisa muy por debajo del nivel acorde a sus fundamentales. Probablemente, la política del BCE y los temores a una apreciación excesiva tengan también mucho que en que la corona alcanzara niveles del 10,70 a primeros de mayo, tras más de un lustro de cuasi constante depreciación.

La divisa es un tema interesante, pero mucho más atractivo es tomar consciencia que la curva sueca es de las más positivizadas del mundo con 140 puntos de diferencial entre los tramos cortos y largos. Esto se debe a que la autoridad monetaria ha sido muy lenta a la hora de cambiar el sesgo su discurso a pesar de superar el 2% de inflación y de crecer a tasas entre el 2,5% y el 3%. Suecia es el virtual subcampeón mundial en la modalidad de tamaño de Quantitative Easying/PIB, solo superado por el intratable BoJ, por lo que las opciones de aplanamiento son muy posibles. Las estrategias de valor relativo que sacan partido del aplanamiento esperable de la curva sueca y de la positivización estadounidense están en su momento de entrada más dulce de las últimas tres décadas.

Gráfico 4: Curva Sueca vs US

Juan Ramón Caridad, CAIA, MFIA. Director del Master de Finanzas e Inversiones Alternativas (MFIA).