En los últimos años, frente a unos tipos de interés extraordinariamente bajos en términos históricos dictados por los bancos centrales, los ahorradores han buscado activos de renta fija alternativos con los que poder obtener una rentabilidad más elevada. Uno de los vehículos que ha encontrado su hueco en el mercado de renta fija son las obligaciones bonificadas. En el siguiente post hablaremos de AUDASA y AUCALSA.

¿Qué son las obligaciones bonificadas?

Las obligaciones bonificadas son activos de renta fija muy parecidos a las obligaciones normales, pero con una fiscalidad ventajosa. Como la mayoría de instrumentos de deuda, supone un préstamo de dinero del comprador al emisor. De forma que, llegado el momento del vencimiento, el emisor tiene que devolver unos intereses más el capital inicial.

Las obligaciones bonificadas sólo pueden ser emitidas por aquellas empresas dedicadas a la concesión de autopistas o del sector eléctrico. Para emitir estas obligaciones las empresas deberán obtener la autorización de la Dirección General de Tributos que certificará que la empresa cumple sus requisitos. En España, las más conocidas son las obligaciones emitidas por AUCALSA (empresa Autopista Concesionaria Astur-Leonesa) y AUDASA (empresa Autopistas del Atlántico Concesionaria Española).

Las emisiones de obligaciones bonificadas, una vez emitidas, cotizan en los mercados secundarios, pudiéndose comprar en el mercado de renta fija AIAF.

La gran ventaja de estos instrumentos de renta fija para el inversor es su fiscalidad. Su tratamiento fiscal permite obtener una reducción en los impuestos a la hora de pagar el IRPF. Puesto que la ventaja fiscal depende del tipo marginal de cada inversor, la rentabilidad final financiero-fiscal de estas obligaciones las tendrá que calcular individualmente cada inversor para su caso concreto.

¿Cómo funcionan las obligaciones bonificadas?

Hagamos un ejemplo con la emisión de AUDASA de marzo de 2018, que paga un tipo de interés bruto de un 3,15%:

AUDASA emisión de obligaciones de marzo 2018 (10 años)

- Emisión nominal de 95.326.000 Euros

- Las obligaciones tienen un valor nominal unitario de 500 euros

- Fecha de emisión: 27 de marzo de 2018

- Fecha de vencimiento: 27 de marzo de 2028

- El tipo de interés es del 3,15% anual bruto.

- Los cupones se pagarán anualmente, por años vencidos el día 15 de diciembre de cada año. El primer cupón se abonará el 15 de diciembre de 2018, y el último el 27 de marzo de 2028, coincidiendo con la fecha de amortización.

Si realizas una inversión de 10.000 euros, el 15 de diciembre de 2020 recibirías un pago de interés bruto de 315€ (el 3,15%). Sin embargo, como característica especial de la emisión de Audasa, Hacienda solo te retendrá 3,78€ (1,2%) en vez del 19% habitual del pago de cupón de deuda, por lo que recibirás neto en cuenta 311,22€. Además, a la hora de la declaración de la renta, Hacienda expondrá que te ha retenido 75,6€ (24%), a pesar de que te ha retenido únicamente 3,78€.

Por este motivo se denominan obligaciones bonificadas. En concreto, el flujo fiscal (la rentabilidad que el inversor recibe teniendo en cuenta su tipo impositivo en la base imponible del ahorro) será mayor que un bono que pague el mismo cupón sin este tipo de características. Por otro lado, la rentabilidad financiero-fiscal (el cupón que un bono sin bonificar debería de pagar para equiparse a la rentabilidad de la obligación bonifacada) deberá ser superior al de una obligación bonificada.

A continuación, lo exponemos con ejemplos, dependiendo del tipo impositivo practicado (19%, 21%, 23%)

- Flujo fiscal:

Enfocándonos en el caso de un tipo impositivo en la base imponible del ahorro del 19%, la rentabilidad “real”, la que acaba finalmente repercutiendo a tu bolsillo, de una obligación bonificada ascendería a un 3,27%, mientras que una obligación sin bonificar que pague el mismo cupón de un 3,15%, la rentabilidad “real” se reduce a un 2,55%.

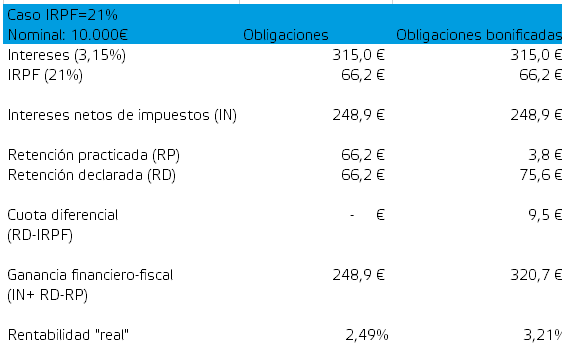

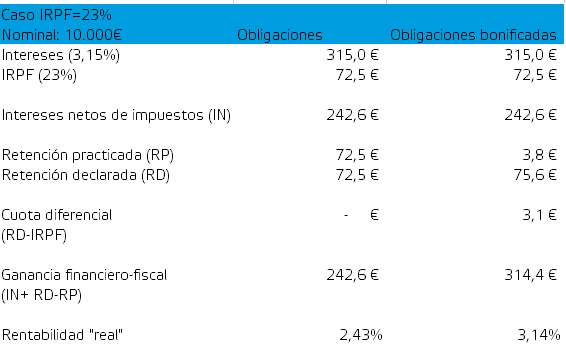

Evolución similar al caso de un tipo impositivo de la base imponible del ahorro de un 21% y 23%. En este caso la rentabilidad “real” de la obligación bonificada es inferior porque que el tipo impositivo soportado por el tenedor del bono es superior. En concreto, en el caso de un tipo impositivo de un 21%, la rentabilidad “real” retrocede hasta un 3,21%, y en el caso de un tipo de impositivo de un 23%, cae hasta un 3,14%.

- Rentabilidad financiero-fiscal:

Enfocándonos en el caso de un tipo impositivo de la base imponible ahorro del 19%, sería necesario que el cupón que pagara la obligación sin bonificar ascendiera a un 4,04% para que se equipara con la rentabilidad “real” de una obligación bonificada que paga un cupón de 3,15%.

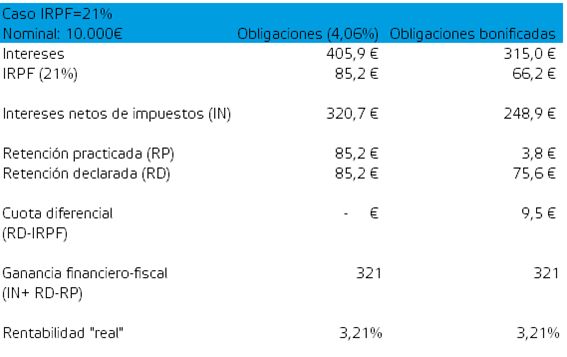

Evolución similar al caso de un tipo impositivo de la base imponible del ahorro de un 21% y 23%. En este caso, el cupón a pagar por la obligación sin bonificar para equipararse a rentabilidad real de un obligación es superior debido a que el tipo impositivo soportado es superior. En concreto, en el caso de un tipo impositivo de un 21%, el cupón de una obligación sin bonificar ascendería a un 4,06%, y en el caso de un tipo de impositivo de un 23%, el cupón ascendería a 4,08%.

¿Cuáles son las características especiales para los inversores?

Los suscriptores recibirán íntegramente los primeros 6.000 euros solicitados, aunque en el caso de que la demanda no alcanzase para atender ese importe todas las peticiones estarán sujetas a prorrateo.

Cada inversor individual que decida suscribir la emisión tiene derecho a que se le asignen 6.000 euros.Es decir, cada inversor individual tiene garantizado como mínimo 6.000 euros de la emisión, salvo en el caso que las solicitudes de suscripción excedan el importe total a emitir, que en ese caso estaría sujeta a prorrateo.

Toda solicitud por encima de los 6.000 euros tendrá garantizado hasta ese umbral y todo el capital solicitado por encima de ese umbral dependerá de las solicitudes totales de la emisión y estará sujeto a prorrateo. Es decir, dependerá del resultado de la emisión que, si un inversor ha solicitado 100.000 euros, se le adjudiquen 100.000 euros o cualquier cantidad intermedia o 6.000 euros,, siendo este último el importe mínimo que recibiría (salvo en el caso de sobredemanda, que estaría sujeta a prorrateo).

La operativa con productos cotizados está dirigida a inversores que deben tener experiencia y conocimientos financieros suficientes para invertir en ellos. La inversión en estos productos requiere una vigilancia constante de la posición ya que comportan un alto riesgo y se puede perder el 100% del capital invertido.

Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.