A continuación, repasamos las novedades más relevantes de pensiones en materia de Seguridad Social para el ejercicio 2024:

Actualización del importe de las pensiones contributivas de jubilación y de las bases de cotización

Los Presupuestos Generales del Estado de 2023 establecen que las pensiones abonadas por la Seguridad Social experimentarán este año un incremento porcentual igual al valor medio de las tasas de variación in

A falta de aprobar los Presupuestos Generales del Estado para 2024, las pensiones se incrementarán un 3,8% para 2024. Esta cifra es el resultado del índice de precios de consumo (IPC) entre diciembre de 2022 y noviembre de 2023[1], por lo que la pensión mensual máxima bruta será, para el año 2024, de 3.175,04 euros mensuales (44.450,56 euros en términos anuales correspondientes a 14 pagas). La misma subida se aprueba en las pensiones mínimas.

[1] Según la fórmula establecida en la Ley 20/2021 de garantía del poder adquisitivo de las pensiones, y acordada con los interlocutores sociales.

Por su parte, la base de cotización máxima queda fijada, a partir del 1 de enero de 2024, en la cuantía de 4.720,50 euros mensuales, tras la subida del 5% correspondiente a la revalorización del 3,8% al que se suma un 1,2% adicional[2].

[2] LGSS disposición transitoria 38ª “1. Desde el año 2024 hasta el año 2050, las sucesivas leyes de Presupuestos Generales del Estado aprobadas para ese período fijarán el tope máximo de las bases de cotización de los distintos regímenes de Seguridad de Social conforme a lo establecido en el artículo 19.3, si bien al porcentaje al que se refiere dicho artículo se le sumará una cuantía fija anual de 1,2 puntos porcentuales” y DT 9ª del RDL 8/2023.

Una novedad es que todos los alumnos universitarios y de formación profesional que realicen prácticas formativas o prácticas académicas externas (remuneradas o no) incluidas en programas de formación, cotizan a la Seguridad Social desde el 1 de enero de 2024.

Cambios en el método de cotización de los trabajadores por cuenta propia

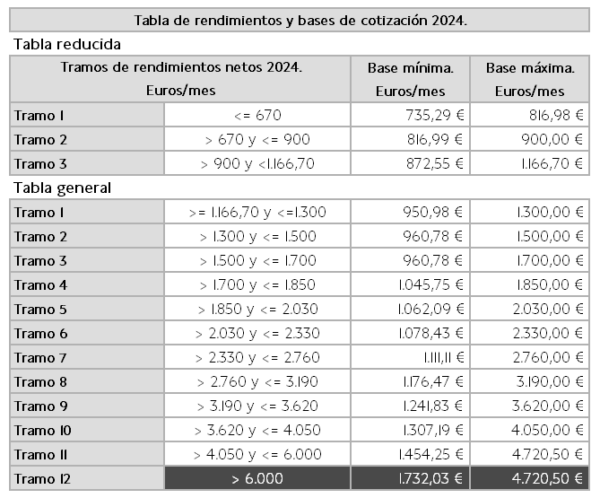

El régimen de autónomos mantiene la senda de convergencia con el régimen general iniciado en 2023, cotizando en función de los rendimientos netos anuales obtenidos en el ejercicio.

Al igual que el periodo anterior, los autónomos pueden descontar a dichos rendimientos un 7% en concepto de gastos, o el 3% para los autónomos societarios o administradores de sociedad.

En función a dicha previsión de rendimientos netos, podrán elegir entre una base mínima y máxima en cada tramo de ingresos. Los tramos vigentes, a falta de aprobación de la Ley de Presupuestos para el año 2024 son:

Cambios en la edad ordinaria de jubilación y en la jubilación anticipada

La edad de jubilación ordinaria sufre un incremento progresivo desde 2011. Para conocer cuál será la edad de jubilación en cada año, debemos atender a dos criterios: por un lado, lo que conocemos como la edad cronológica y por otro, las cotizaciones que hayamos podido acreditar a lo largo de toda nuestra vida laboral.

Desde 2024, si has cotizado 38 años o más la edad de acceso a la jubilación ordinaria será de 65 años, mientras que si no alcanzas dichos años de cotización, la edad de acceso a la jubilación ordinaria es de 66 años y 6 meses. Este incremento llegará a su culmen en 2027, cuando la edad ordinaria de jubilación será de 67 años o bien, si contamos con 38 años y 6 meses cotizados podremos jubilarnos de manera ordinaria a los 65 años.

Como resultado del incremento progresivo de la edad de jubilación ordinaria, también se incrementa la edad a partir de la cual podemos solicitar la jubilación anticipada voluntaria (hasta 24 meses previos a la edad ordinaria de jubilación) e involuntaria (48 meses previos). Este año, la anticipación voluntaria de la jubilación no podrá ser previa a los 64 años y 6 meses, salvo que, por el total de años cotizados, el acceso a la jubilación pueda ser a los 65 años, en cuyo caso la anticipación voluntaria podrá producirse con 63 años.

Mecanismo de Equidad Intergeneracional

Por último, el Mecanismo de Equidad Intergeneracional (MEI) se incrementa un 0,1% este año[3]. Recordemos que se trata de una cotización adicional aplicable desde 2023 en todos los regímenes en los que se cotice por la contingencia de jubilación, con la finalidad de nutrir el Fondo de Reserva de la Seguridad Social. Su aplicación será gradual y temporal, alcanzando en 2030 una cotización de 1,2% (1%, para la empresa; 0,2% trabajador).

[3] De acuerdo con el Real Decreto-Ley 8/2023, para el ejercicio 2024 y hasta la aprobación de la Ley de Presupuestos Generales del Estado, de acuerdo la disposición transitoria cuadragésima tercera del texto refundido de la Ley General de la Seguridad Social, la cotización correspondiente al Mecanismo de Equidad Intergeneracional, recogida en el apartado catorce del artículo 122 de la Ley 31/2022, de 23 de diciembre, será de 0,70 puntos porcentuales.

En 2024 el importe será de 0,7 puntos porcentuales, 0,12% a cargo del trabajador y lo restante a cargo de la empresa.

Desde 2020 es Directora de Planificación Financiera en Singular Bank.

Anteriormente de 2014 a 2019 trabajó en el departamento de Planificación Financiera de Abante Asesores.

Cecilia es doble licenciada en Derecho y Administración y Dirección de Empresas por la Universidad Pontificia de Comillas (E3), es EFA European Financial Advisor y Máster de Asesoría Fiscal para Profesionales en el IE.