Nike Inc. (NYSE; NKE; US6541061031) es una multinacional estadounidense dedicada al diseño, desarrollo, fabricación y comercialización de equipamiento deportivo: balones, calzado, ropa, equipo, accesorios y otros artículos deportivos. Es uno de los mayores proveedores de material deportivo del mundo. Cuenta con 76.700 empleados. Es patrocinador de muchos atletas de alto nivel y equipos deportivos de todo el mundo.

Situación de la compañía

Mala situación para Nike, hasta que haya un cambio significativo en su estrategia. En ese sentido, en diciembre anunció un plan de reestructuración para recortar 2.000 millones de dólares en costes en los próximos tres años. En febrero anunció que el plan incluía recortar el 2% de su plantilla mundial.

El 28 de junio, publicó sus resultados del año fiscal terminado en mayo, con una caída del 20% (la mayor desde 2001) al reducir sus previsiones de ventas para este año. Esto viene sobre todo por la caída en ventas en sus zapatillas más vendidas, como las Air Force o las Air Jordan en detrimento sobre todo de Zapatillas de Adidas como las Samba. Recientemente ha visto reducidos sus márgenes operativos, principalmente por los mayores costes en fletes, logística, salarios y marketing, así como por las ofertas para liquidar inventarios.

Aunque sea la mayor empresa deportiva del mundo, gracias en gran parte al éxito en calzado, está sufriendo actualmente problemas de demanda ante el éxito de la gama de zapatillas retro de Adidas, el tirón de las zapatillas ON con Federer como icono e inversor, la calidad de la plantilla de las Deckers o de marcas centradas en un nicho como Lululemon en yoga y confort.

Por otro lado, Nike complementa sus productos técnicos o de moda con los productos básicos como balones o accesorios, que tienen una demanda resistente y está más diversificada que la mayoría de competidores, además de poseer también Converse. Asimismo, cuenta con exposición a economías emergentes, con cerca de un 20% de ventas en China, lo cual le ha perjudicado en los últimos años, ante la mala situación económica del país y los boicots en 2021 que también sufrieron Adidas y H&M entre otras.

La estrategia del nuevo CEO se basa en conseguir una mayor penetración digital para 2025, así como redirigir las ventas hacia el canal de venta directo al consumidor, en lugar de a través de distribuidores, donde los márgenes operativos y la generación de caja son más bajos.

En cuanto a cifras, tomando de base este cierre fiscal de mayo; para mayo de 2025 se espera que las ventas caigan un 4%, y que para 2026 hayan crecido un 1%, pero todavía con menos margen. No obstante, va a mantener su rentabilidad por dividendo superior al 2%.

Nike es la empresa líder en la fabricación y comercialización de productos del sector textil deportivo. La mayor parte de los ingresos deriva de la venta de calzado, aunque ofrece muchos otros productos. Cuenta con la ventaja competitiva de ser una marca asentada y visible a nivel global, lo que radica en la capacidad para la imposición de precios por encima de los principales competidores.

Vemos algunos posibles riesgos para Nike:

– Depende en gran medida del gasto discrecional del consumidor y de cómo se asigne ese gasto.

– Compite con muchas marcas y es susceptible a una posible pérdida de cuota de mercado.

– Aumento desproporcionado del coste de las materias primas.

– Aumento de la tensión de las guerras comerciales.

– Valoración exigente.

Análisis fundamental

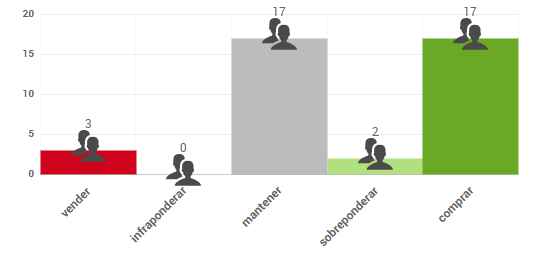

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 93,37 $ (fecha 07/07/2024), lo que supondría un potencial de revalorización del 27%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Durante el año 2023 se ha mantenido al margen del movimiento alcista general del mercado, con un intento de rebote que no logró consolidarse. En los últimos días, la pérdida de la zona de soporte en torno a 89$, correspondiente a los mínimos de octubre de 2022, ha reanudado la tendencia bajista de largo plazo con un objetivo potencial en torno a los mínimos de la pandemia, en 60 $. Es una zona propicia para la formación de un suelo importante en las próximas semanas/meses, pero de momento habría que esperar a ver indicios de ello.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.