Esta campaña de la Renta viene cargada de novedades, no sólo por el nuevo sistema Renta Web que sustituye el antiguo Borrador y que deja limitado el uso del programa Padre para aquellas personas que tengan actividades económicas, como ya os adelantamos en el artículo “Renta Web, la nueva forma de presentar la Declaración de la Renta que reemplaza al Programa Padre”, sino que es la primera declaración de la Renta que vamos a hacer tras la Reforma Fiscal que ha entrado en vigor el 01/01/2015.

¿Cómo te afecta en tu Renta los cambios de este año?

Se ha hablado mucho de esta gran reforma y las novedades fiscales que vamos a aplicar en esta declaración, pero no todo ha sido positivo. La declaración de la Renta este año no le está saliendo mejor a mucha gente, porque la reforma esconde muchas luces y sombras y nosotros os vamos a explicar cuáles son los cambios negativos que más os han perjudicado, para que entendáis porqué el resultado de vuestra declaración de la Renta de este año no es tan ventajoso como esperabais. Y también os resumiremos los cambios positivos y las nuevas deducciones que algunos podréis aprovechar para obtener un mayor beneficio fiscal.

Los impuestos no han bajado por igual para todos

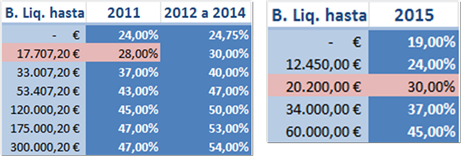

Aunque se ha bajado la tarifa del IRPF, como se muestra en la imagen, los más beneficiados por esa rebaja de tipos impositivos han sido las rentas más altas y las bajas, pero el contribuyente de clase media apenas va a notar esa reducción de impuestos.

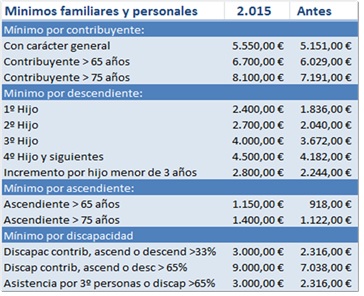

Y de igual forma dicen han mejorado los mínimos personales y familiares, es decir “el mínimo exento de tributación” que también se conoce como el “mínimo vital” (renta mínima que queda libre de tributación), tal y como podéis ver en la imagen a continuación:

Pero, no nos engañemos, ese importe se aplica sobre el primer tramo de la tarifa del IRPF. Por tanto, si tomamos el mínimo general por contribuyente del 2014 que eran 5.151€ y lo multiplicamos por el tipo vigente de ese año del 24,75% suponía un mínimo exento de 1.275€. Mientras que los 5.550€ que tenemos este año en nuestra Renta sobre el nuevo tipo del 19% resulta un mínimo exento de 1.055€. Es decir, hemos perdido como mínimo unos 220€ de reducción general cada uno en nuestra Renta al aplicar los nuevos mínimos personales y familiares sobre los nuevos tipos impositivos.

Diferencias entre Comunidades Autónomas

A esto además hay que añadir que no todas las Comunidades Autónomas han equiparado su tramo de la tarifa del IRPF con la estatal. Así pues, teniendo en cuenta que la retención de nuestras nóminas se aplica según la tarifa estatal antes comentada, habrá muchos contribuyentes de Andalucía, Cataluña, Extremadura, Galicia, Murcia, Valencia, que tendrán que pagar más o les devolverán menos porque su tarifa autonómica es algo superior a la estatal y por tanto pagarán ahora la diferencia respecto a la retención aplicada. Sin embargo los ciudadanos de Madrid, Castilla la Mancha, Castilla León, Cantabria y Asturias verán como obtienen una mayor devolución de sus impuestos por el exceso retenido a lo largo del año al tener una tarifa autonómica por debajo de la estatal.

Otros aspectos negativos de la reforma

Una vez aclarados los aspectos generales que nos afectan a todos, como son la aplicación de la tarifa del IRPF y los mínimos personales y familiares, a continuación vamos a enumerar una serie de cambios negativos que han perjudicado en mayor o menor medida a cada uno en función de sus rentas:

1. Eliminación de la exención de los dividendos: Desde el 1/01/2015 han dejado de estar exentos los primeros 1.500€ de dividendos. Esta exención estaba justificada porque el dividendo ya había tributado en la sociedad y con ello se pretendía evitar la doble imposición del beneficio repartido a los accionistas personas físicas. Sin embargo, ahora todas las personas que invierten en acciones y cobran dividendos a lo largo del año verán incrementada su factura fiscal porque ya no les devolverán las retenciones practicadas de sus rendimientos. Y el dividendo ahora tendrá una doble tributación: tributará en el Impuesto de Sociedades y en el IRPF del socio cuando lo cobre.

2. Eliminación de la reducción del 100% en los ingresos por alquileres. Desde el 01/01/2015 los arrendadores sólo podrán aplicar una reducción del 60% para los alquileres de viviendas con independencia de la edad y los ingresos del inquilino, ya que se ha eliminado la reducción de 100% para alquiler de viviendas a jóvenes sin posibilidad de aplicar ningún régimen transitorio. Aun así es aconsejable que se declaren siempre los ingresos de alquiler ya que dicha reducción se aplica según la Ley sobre los rendimientos “declarados” y por tanto si Hacienda detecta que el inmueble está siendo arrendado y no lo ha declarado le imputará el rendimiento sin reducción. Además no debe olvidar que de los ingresos del alquiler son deducibles todos los gastos: comunidad, seguro, IBI, amortización del inmueble y del mobiliario, gastos de reparaciones, intereses, comisión de la inmobiliaria, etc.

3. Imputación de Rentas Inmobiliarias: Aunque a simple vista parece que no ha cambiado la tributación de los inmuebles no arrendados, la carga fiscal de estos inmuebles se ha duplicado. Antes imputábamos como renta inmobiliaria el 1,1% del valor catastral a todos los inmuebles cuyo valor hubiera sido revisado con posterioridad al 1/1/1994, que eran la mayoría. Y sin embargo ahora, desde el 01/01/2015, sólo se aplica ese porcentaje a los valores revisados en los 10 últimos años y en el resto se aplica un 2% del valor catastral.

4. Eliminación de los coeficientes que corregían el efecto de la inflación en la transmisión de inmuebles: Antes cuando se vendía un inmueble se multiplicaba el valor de adquisición por un coeficiente que corregía el efecto de la inflación. Esto no se hacía por capricho, sino por la aplicación de un principio básico de la economía que consiste en pasar los valores corrientes a constantes (actualizados) con el fin de gravar sólo la plusvalía real obtenida. Sin embargo, ahora si usted ha vendido un inmueble a partir del 01/01/2015 tributará mucho más que si lo hubiera vendido antes de esa fecha, debido a que ya no se actualiza el valor de compra con los coeficientes correctores de la inflación y tributará no sólo por la ganancia real sino también por la generada por la inflación con el paso del tiempo y dará igual que el inmueble lo haya adquirido en el año 2000 o hace un año.

5. Eliminación de la reducción general de rendimientos del trabajo de los 2.652€. Esta reducción que existía con carácter general, se ha sustituido por otro concepto que consiste en un gasto deducible de 2.000€, lo que ha generado que la mayoría de los trabajadores veamos incrementada la tributación de nuestras rentas del trabajo.

6. Se limita la deducción adicional por movilidad geográfica y para trabajadores activos minusválidos. Si usted se encuentra en alguna de estas situaciones sepa que antes se aplicaba esta reducción sobre el total de la renta del trabajo y sin embargo ahora sólo se aplica a los rendimientos que han generado ese derecho.

7. Eliminación de la reducción por prolongación de la actividad laboral para trabajadores activos mayores de 65 años. Aquellas personas que mantienen su actividad laboral tras la edad de jubilación ya no podrán aplicar la reducción adicional que existía por este concepto.

8. Eliminación deducción de los 400€ por obtención de rentas del trabajo de escasa cuantía. Esta reducción que se aplicaba a trabajadores de rentas bajas también ha sido eliminada.

9. Eliminación de la deducción por alquiler de vivienda habitual. Esta deducción estatal que aplicaban los inquilinos en su declaración de la Renta sólo se ha mantenido para aquellos que ya tuvieran firmado el contrato de alquiler antes de 1/1/2015, siempre y cuando ya hubieran pagado alguna cuota del alquiler antes de esa fecha y hubieran tenido derecho a esa deducción. En caso contrario, si usted vive en una vivienda arrendada y su contrato es posterior a esa fecha o ha firmado una renovación recientemente, ya no podrá aplicar la deducción estatal por alquiler de vivienda, aunque debe comprobar si tiene derecho a alguna deducción autonómica por ello, ya que muchas comunidades autónomas si las regulan aunque con determinados límites y condiciones.

10. Rendimientos irregulares: La reducción para los rendimientos irregulares generados en más de dos años pasa del 40% al 30% con un límite de 300.000€ para todas las rentas, con excepción de la reducción aplicable al cobro de los derechos consolidados de los planes de pensiones anteriores al 31/12/2006 que se cobren en forma de capital, que siguen manteniendo la reducción del 40% sin límite de importe, siempre y cuando se cobren en el año de la contingencia o en los dos años siguientes.

11. Se ha bajado el límite de las aportaciones a los planes de pensiones dejando el máximo en 8.000€ o un 30% de los rendimientos del trabajo o actividades económicas con independencia de la edad del titular. Aunque, por otro lado, se ha subido el límite de la aportación al plan del cónyuge que ha pasado a ser de 2.500€.

12. Se establece un límite de 400.000€ sobre el valor de venta para la aplicación de los coeficientes de abatimiento para todas las ventas de elementos (fondos de inversión, acciones o inmuebles) anteriores al 31/12/1994 que se realicen a partir del 01/01/2015. Este límite se aplica por contribuyente, por tanto si el inmueble o elemento vendido es de un matrimonio, el límite se aplica de forma individual para cada uno de ellos. Y como recomendación, en el caso de tener un patrimonio formado por varios elementos adquiridos antes de esa fecha es conveniente analizar a cual de ellos nos interesa aplicar dichos coeficientes, debiendo aplicar primero esta exención a aquellas ventas que generen un mayor beneficio fiscal antes de agotar el límite.

13. Eliminación de la deducción por “cuenta ahorro – empresa”. Se elimina esta deducción igual que se hizo anteriormente con las “cuentas vivienda”, aunque aquellos que la tuvieron y la hayan aplicado deben cumplir los requisitos de la inversión o tendrán que devolver la deducción aplicada.

14. Eliminación de la compensación fiscal de productos de seguros y ahorro contratados antes de 20/01/2006 que tenían una reducción según un régimen transitorio que limitaban la tributación con una reducción del 40% o 75% según la antigüedad fuera superior a dos o cinco años. Todos estos productos que sigan en vigor tributarán como el resto en la base del ahorro son compensación cuando venzan o se cancelen.

Ventajas fiscales y nuevas deducciones

Como habéis visto, son muchas las “sombras” que se ocultan tras la reforma fiscal que hacen que nuestra declaración de la Renta este año no salga tan ventajosa como nos han prometido. Pero por suerte tenemos algunos beneficios fiscales nuevos y es bueno que los conozcáis y no os perdáis ninguno. Así que tomar buena nota de todos estos beneficios fiscales para ver cuales podéis aplicar en vuestra declaración con fin de mejorar el resultado final de vuestra declaración de la Renta de este año 2015 y que enumeramos a continuación:

1. Nueva exención por reinversión de plusvalías para mayores de 65 años que inviertan el dinero de la venta de sus activos (fondos, acciones o inmuebles) en la constitución de una renta vitalicia asegurada. Esta exención se aplica de forma independiente para cada contribuyente con un límite máximo de 240.000€ en función del importe invertido. Por tanto, si un matrimonio mayor de 65 años vende un inmueble en 300.000€ e invierten todo el dinero de la venta en constituir una renta vitalicia cada uno de 150.000€, no tributarán ninguno de los dos por la venta en su IRPF. Y en el caso de que sólo inviertan parte, por ejemplo la mitad (75.000€ cada uno), solo tributarán por la mitad de la ganancia y el resto quedará exento.

2. Subvenciones: Si ha recibido alguna subvención a partir del 01/01/2015 debe saber que ahora no tiene que declararla hasta que no la cobre, es decir se sigue el criterio de caja y se imputan en la Renta cuando se cobran. Antes, sin embargo se seguía el criterio devengo y se declaraban cuando se concedían o eran exigibles, obligando a declarar al contribuyente un dinero que no había cobrado porque la Administración siempre paga con retraso.

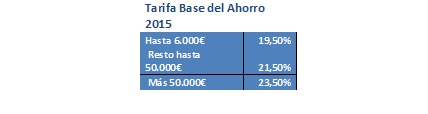

3. Se vuelve a igualar la tributación de las ganancias de patrimonio de más de un año y de menos años. Vuelven a la base del ahorro todas las ganancias de patrimonio derivadas de ventas de activos (fondos de inversión, acciones o inmuebles) con independencia de su antigüedad. Aplicándose la misma tarifa del ahorro para todas ellas:

4. Rentas exentas. Se han establecido nuevas exenciones para que no tributen determinadas ayudas, becas y subvenciones, entre las que destacamos:

● Determinadas ayudas concedidas por las Comunidades Autónomas y Ayuntamientos para colectivos de escasos recursos.

● Las ayudas concedidas para la Televisión Digital Terrestre (TDT)

● Las becas concedidas por las fundaciones bancarias para cursar estudios reglados y para investigación..

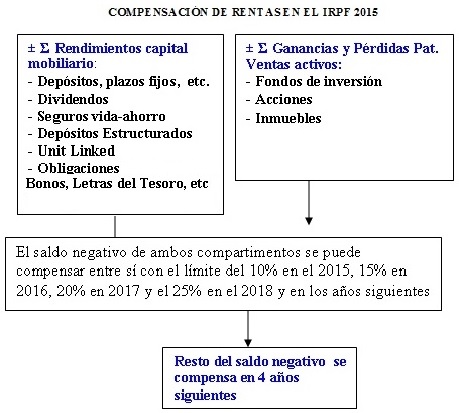

5. Se mejora la compensación de rendimientos negativos del capital mobiliario (rentas del ahorro) con las pérdidas y ganancias de patrimonio. Antes, esos dos bloques de rentas se consideraban “compartimentos estancos” y no se podían compensar, por ejemplo rendimientos negativos de depósitos estructurados o Unit linked con ganancias de patrimonio de ventas de acciones o fondos de inversión y viceversa. Sin embargo, ahora sí se pueden compensar ganancias y pérdidas patrimoniales con rendimientos del ahorro (rendimientos del capital mobiliario) y viceversa, aunque con un límite del 10% para este año 2015 que se irá incrementando para los años siguientes, según puede observarse en la imagen. Aunque, por desgracia se mantienen los compartimentos estancos y el mismo régimen anterior para los rendimientos negativos y las pérdidas de años anteriores pendiente de compensación. Por ello es importante que planifique bien sus inversiones.

6. Donativos: Se incrementa la deducción por donativos a entidades beneficiarias del mecenazgo, de forma que en los primeros 150€ se aplicará una deducción de un 50% en 2015 (75% en 2016) y del resto un 27,5% en 2015 (30% en 2016). Y se premia con un porcentaje superior del 32,5% en 2015 (35% en 2016) a las personas que hayan donado una misma cantidad o un importe superior en los dos años anteriores.

7. PIAS: Disminuye el plazo de mantenimiento a 5 años (antes 10). Ahora basta con mantener la inversión 5 años para dejar exento el rendimiento generado por el PIAS al constituir la renta vitalicia asegurada, pudiendo transformarse los contratos anteriores, sin consecuencias tributarias.

8. Cobro de seguros hipotecarios para invalidez: Antes cuando se cobraba un seguro de invalidez que cubría la amortización del préstamo se consideraba una ganancia de patrimonio que tributaba en la base general incrementando nuestro tipo impositivo del resto de rentas (del trabajo, etc.). Sin embargo ahora dicha renta se considera rendimiento del capital mobiliario igual que un seguro de vida individual.

9. Compensación pérdidas en la Base General: Se ha aumentado el límite de la compensación de pérdidas que no derivan de transmisiones patrimoniales al 25% (antes 10%). También para pérdidas pendientes de años anteriores. Estas pérdidas pueden ser por ejemplo por un robo o siniestro que no haya sido cubierto en su totalidad por el seguro o por una pérdida de una señal de compra de un piso, etc.

10. Cambia la forma de computar las rentas para el mínimo por descendientes o ascendientes. Recordamos que para la aplicación de estos mínimos es necesario que se cumplan 4 requisitos:

- EDAD al 31 de diciembre: descendientes menor de 25 años y para los ascendientes mayores de 65, salvo que tengan una minusvalía en cuyo caso da igual la edad.

- CONVIVENCIA: incluso fallecidos

- Que no obtenga RENTA superiores a 8.000€*

- QUE NO PRESENTEN RENTA INDIVIDUAL con rentas superiores a 1.800€*

*Importante: Para el cómputo del nivel de rentas se tienen en cuenta los ingresos íntegros menos los gastos, es decir hay que descontar de los ingresos las cotizaciones sociales (en el caso de los descendientes que hayan trabajado) y los 2.000€ de “otros gastos generales” que este año se han establecido con carácter general para todas las rentas del trabajo.

Por tanto, ahora darán derecho a deducción ascendientes que antes no daban derecho por ser su pensión mínima mayor de 8.000€, ya que ahora se descuentan los 2.000€ de «otros gastos» de las rentas del trabajo.

Ejemplo: Si su padre tienen una pensión de 9.500€, antes no podía deducirlo porque superaba los 8.000€ de ingresos. Sin embargo, ahora como se tiene en cuenta los 2.000€ de otros gastos, si podrá deducirlo y si tiene una minusvalía superior al 33% podrá cobrar los 1.200€ por tener un ascendiente minusválido a su cargo. Y de igual forma si su hijo ha trabajado unos meses en verano y ha tenido unas rentas de 2.000€, su hijo podrá hacer la declaración de la renta para que le devuelvan las retenciones del 2% practicadas y usted podrá aplicar el mínimo por descendiente, ya que sus rentas netas descontando la seguridad social y los gastos generales no son más de 1.800€.

11 Ascendiente fallecido: ¡Por fin! al igual que ocurre con los descendientes fallecidos, ahora podemos deducir al ascendiente fallecido el año del fallecimiento, siempre y cuando haya convivido por lo menos la mitad del período, contado desde principio de año hasta la fecha de fallecimiento. Y si además tenía una minusvalía podrá aplicar la deducción de los 100€ mensuales, por el tiempo que ha convivido con usted si cumple el resto de requisitos que comentamos a continuación para este nuevo tipo de deducciones familiares.

Nuevas deducciones familiares

Hemos dejado para el final todo lo que debes saber sobre las nuevas deducciones familiares, similares a la deducción de madres trabajadores, que se pueden solicitar por anticipado o bien aplicarlas en la declaración de la Renta que vamos a hacer ahora.

Así pues, en el caso de que hayas solicitado por anticipado la deducción y no la hayas cobrado entera recibirás el resto al hacer la declaración. Y de igual modo, si has cobrado de más, tendrás que devolver el exceso cobrado al presentar la Renta. Así mismo, Hacienda ha previsto una casilla para marcar en la Declaración de la Renta para aquellas personas que no la han cobrado por adelantado y no están obligados a presentar la declaración para que no se perjudique con ello y puedan cobrarla en su totalidad, ya que estas deducciones o ayudas están configuradas como impuestos negativos, de forma que se cobran aunque no tengas retenciones ni estés obligado a presentar la declaración siempre que se cumplan los requisitos.

Estas ayudas son:

● Por ascendientes y/o descendiente discapacitado a cargo (que conviva y de derecho al mínimo por descendiente o ascendiente según su nivel de renta)

● Familia numerosa

● Familia monoparental (es decir las formadas por uno sólo de los padres) separados o viudos con 2 hijos a su cargo y sin derecho a anualidad por alimentos. Por lo tanto, no pueden aplicar la deducción los que tengan custodia compartida o convivan con ambos progenitores

Quien puede aplicarla:

✓ Los trabajadores activos o autónomos con alta en la Seguridad Social.

✓ Desempleados que cobren una prestación, contributiva o asistencial. No basta con estar inscritos como demandantes de empleo. Deben cobrar la presentación

✓ Pensionistas que cobren una pensión del Régimen General o Especial o de Clases Pasivas del Estado.

Importe:

✓ 1.200€ anuales por cada ascendiente y/o ascendiente discapacitado.

✓ 1.200€ anuales por familia numerosa o 2.400€ si es familia numerosa de categoría especial

✓ 1.200€ por ascendiente separado, viudo o sin matrimonio con 2 hijos a cargo

Observaciones a tener en cuenta:

– Estas ayudas son independientes y acumulativas entre sí pudiendo recibir más de una. Por ejemplo, si es familia numerosa recibirá 1.200€ y si además tiene un ascendiente o descendiente minusválido a su cargo recibirá otros 1.200€ adicionales.

– Deben prorratearse a partes iguales cuando dos contribuyentes tengan derecho, salvo que uno le ceda al otro el derecho de cobro.

– Y también deben prorratearse de forma proporcional al número de meses en que se cumplan todos los requisitos.

Límite:

– Para trabajadores o autónomos el límite es el importe de las cotizaciones de cada mes correspondientes a todos los contribuyentes que tengan derecho a la deducción sin tener en cuenta las bonificaciones.

– El límite se aplica de forma independiente respecto para cada ascendiente o descendiente

– Este límite no se aplica a los parados ni a los pensionistas.

Incompatibilidad: La deducción por familia numerosa y la deducción por familia monoparental con dos hijos sin derecho a percibir anualidades por alimentos son incompatibles entre sí.

Esperamos que toda esta información os haya resultado de utilidad para no perderos ningún beneficio fiscal y no tributar más de la cuenta y que así mismo os sirva para entender mejor porque la reforma fiscal no ha sido tan beneficiosa como nos han hecho creer.

Pilar Molina: Licenciada en Ciencias Económicas y Empresariales por la Universidad de Murcia (España) . Auditora inscrita el el ROAC. Master en Contabilidad y Auditoría de Cuentas por el Instituto Universitario de Gestión Empresarial de la Universidad de Valencia. Master en Asesoría Fiscal por la Fundación Universidad Empresa de Murcia. He trabajado más de siete años en una de las seis primeras firmas de Auditoria y Asesoramiento Legal y Fiscal españolas. En la actualidad, desde el 2001, desempeño funciones de mi especialidad en una entidad financiera. ? Más sobre el autor