Hoy hemos conocido que el crecimiento del PIB con respecto al trimestre anterior se ha reducido una décima hasta el 0,7%. El PIB interanual ha ido en línea con lo esperado y se mantiene en el 3,2%. Esta variación a la baja del crecimiento se debe al frenazo de la inversión. El PIB alemán ha variado un 0,2% en el 3T, lo que implica un retroceso con respecto a lo registrado en el 2T.

La encuesta IFO, encargada de medir el nivel de confianza de los empresarios alemanes no ha sufrido cambios sustanciales tras el resultado de las elecciones estadounidenses. El indicador refleja una mejora en la situación actual, sin embargo las expectativas sí que han acusado la llegada a la presidencia de Trump al disminuir con respecto al mes pasado. (105,5 vs 106,1).

En EE.UU. hoy se celebra el día de Acción de Gracias y por lo tanto, Wall Street no ha abierto por ser festivo. Los parqués europeos sí que lo han hecho, pero se ha tratado de una jornada de transición en la que el volumen de negociación ha sido más reducido que en sesiones pasadas. Los índices de referencia de Alemania y Francia han cerrado con subidas del +0,039% y +0,056% respectivamente.

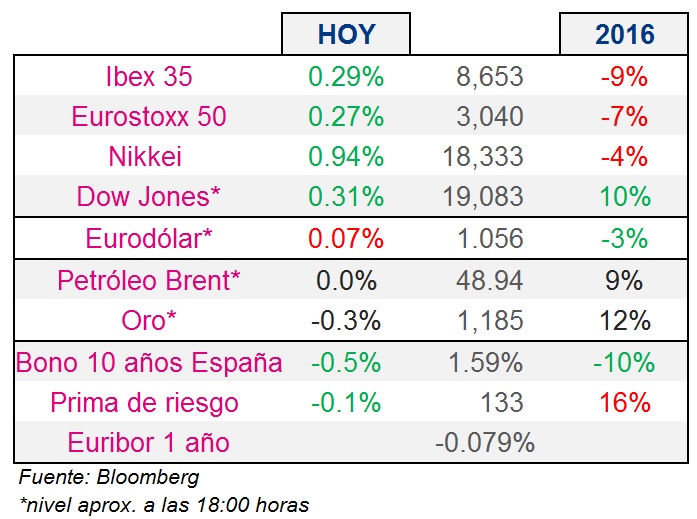

La incertidumbre sigue más que presente en el Ibex 35, que no termina de marcar una tendencia clara. Los hedge funds siguen aumentando su presión sobre valores como Popular (-3,32%) y DIA (-1,07%). IAG (-2,09%) ha arrastrado el mal comportamiento del sector transporte en Europa (-1,7%).

Por otro lado, Gamesa toma impulso y recupera los 19 euros por acción. Endesa sigue cotizando al alza tras la mejora de su dividendo para los próximos años. Inditex lidera las subidas con una rentabilidad intradía del +2,67%.

La prima de riesgo española no registra variación con respecto a ayer y permanece en los 133 puntos básicos. El bono del tesoro a 10 años marca una rentabilidad del +1,59%.