Los futuros venían anticipando en la pre apertura del mercado los descensos generalizados en las bolsas europeas. El argumento general ha sido el cierre en negativo. El CAC se ha dejado un -1,14%, el DAX alemán un -1,12%, el FTSE un -0,92% y el MIB italiano un -2,95%.

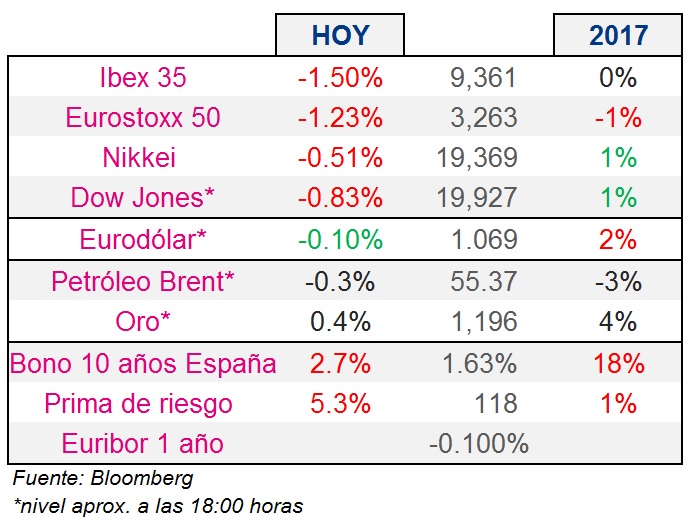

El IBEX 35, ha cedido un -1,5%, que le obligará a recuperar no solo los 9.500, sino también los 9.400. Las caídas han sido generalizadas y, al cierre solo han resistido en verde tres valores. Por el contrario, el sector bancario (con excepciones) y compañías con alta correlación con materias primas, se han llevado la peor parte.

En el contexto macro, hemos conocido a primera hora que el PIB español del 4T2016 ha sido del 0,7%. Por otro lado, se ha publicado el informe de confianza de la Eurozona, con un fuerte repunte en la confianza industrial (0,8 vs 0,2 estimado). La confianza del consumidor se ha vuelto menos negativa, mientras que la empresarial ha perdido algo de fuerza. A las 16:00, se ha anunciado la variación en la venta de viviendas pendientes. Estas han aumentado tres décimas más de lo esperado, hasta el 1,6%.

El próximo miércoles tendremos la reunión de la Fed, en la que se espera una prórroga de los tipos al 0,75%. Al día siguiente, el protagonismo pasará al Banco de Inglaterra, que a priori no debería hacer cambios relevantes en su política monetaria.

La deuda alemana mantiene su rentabilidad a 10 años por encima del 0,4%. El T-Bond estadounidense sigue mejorando su rentabilidad de manera progresiva. El retorno de su bono a 10 años es del 2,48%.

El eurodólar parte de niveles similares a los de la semana pasada, con una caída desde máximos anuales del -8%.

La posibilidad de un aumento de la oferta de petróleo por parte de EE.UU. podría volver a tirar a la baja el precio del crudo. El Brent podría perder los 55$ por barril, algo que elevaría sus pérdidas desde máximos (ya superiores al -6%).

El oro arranca la semana subiendo un +0,4%, hasta los 1196 dólares por onza.