Situación de la compañía

En relación a su principal negocio por facturación, la fabricación de microprocesadores, el entorno actual no acompaña, además de haber perdido cuota de mercado. Las ventas de ordenadores se han reducido, tras la fuerte demanda que existió durante la pandemia.

Mientras tanto, otra de sus líneas de negocio, la de centros de datos, continúa debilitándose. A pesar de que la empresa ha empleado una política comercial agresiva, con importantes incentivos para fomentar la demanda de algunos de sus productos y ganar cuota a sus competidores, dicha estrategia no parece haber funcionado hasta el momento.

Intel, en su última presentación de resultados (a finales de enero de 2023), reportó una caída de la facturación anual del 20%, con una caída del beneficio anual del 60%. Por otro lado, y como nota positiva, aunque no son sus principales negocios por facturación, Mobileye (empresa propiedad de Intel dedicada al vehículo autónomo) creció en ventas +35% e Intel Foundry Services (fabricación de chips para terceros) lo hizo +14%.

Asimismo, a finales del pasado mes de febrero, la compañía anunciaba un recorte del dividendo del 65%, algo que muchos analistas ya daban por descontado.

Análisis Fundamental

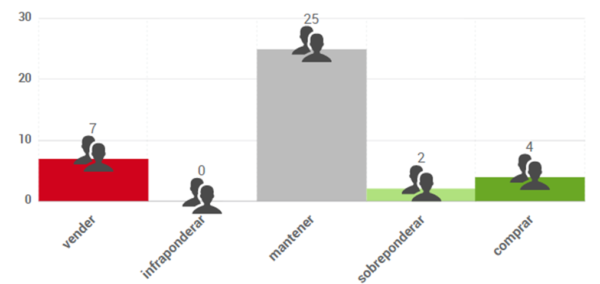

La opinión del consenso de FactSet es “mantener”, con una ligera inclinación hacia “infraponderar”, por lo que los analistas no son demasiado optimistas con el valor. Según la media de las opiniones de los analistas, la acción de Intel tendría un potencial de revalorización del 6%, hasta los 27,87 €.

Las opiniones de los 40 expertos que recoge Factset sobre el valor se distribuyen de la siguiente forma:

Análisis Técnico según nuestros expertos

La acción ha desarrollado una intensa tendencia bajista desde abril de 2021, y ya se encuentra muy lejos de sus máximos históricos de esa fecha, en la que rondó los 64 $.

La caída vertical de este verano se detuvo en octubre en el entorno de los 24 $, desde donde rebotó hasta la zona de 31 $, moviéndose desde entonces en ese rango lateral.

La pérdida del soporte situado en la zona de 24-25 $ contribuiría aún más al deterioro de la situación técnica del valor. Sin embargo, la superación de los 31 $ y de la media de 200 sesiones sería una señal positiva que veríamos con cierto optimismo.

Singular Bank no está recomendando la compra de este producto en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal perceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.