Mercado bursátil

Los índices bursátiles occidentales rebotan tras un mal cierre de semana, Asia rezagado

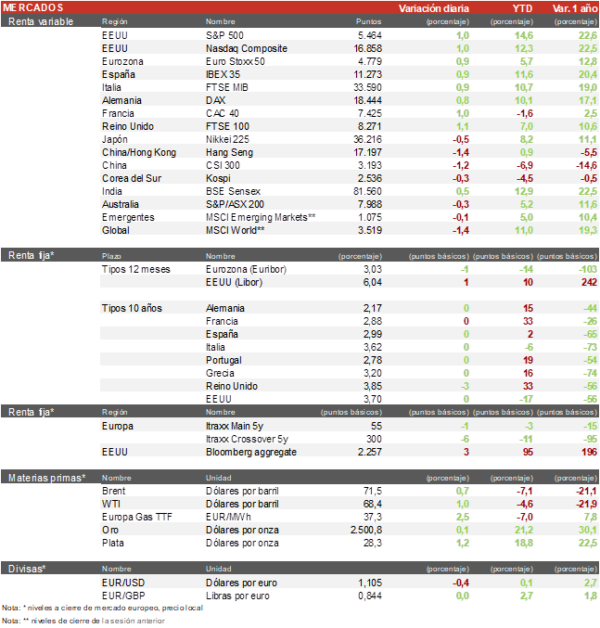

- Jornada de rebote generalizado en las bolsas mundiales tras un final de semana de caídas en el sector tecnológico que lastraron a las bolsas. El lunes comienza con subidas en Europa donde ha destacado la subida del Euro Stoxx 50 de un 0,7%. El tono ha sido alcista en índices como el IBEX 35 (0,8%) y el CAC 40 Frances (0,8%) que recuperan las pérdidas del viernes.

- En la región Asia-Pacífico, continua la debilidad de China tras sus últimos datos macroeconómicos, el Hang Seng hongkonés ha bajado un 1,4% y el Shanghai Composite un 1%. En Japón, el TOPIX ha cedido un 0,68%.

Claves de la sesión

Tímido rebote en EEUU y Europa a la espera de los datos de inflación y la decisión de la Fed sobre los tipos de interés

- En España, el IBEX 35 ha recuperado los 11.200 puntos tras una jornada donde las renovables y los sectores financiero e industrial han sido los más notables. Destacamos la subida del 2,3% de Acciona Renovables y, en el plano empresarial, Iberdrola ha anunciado que se ha adjudicado un parque eólico marino de 792 MW en EEUU.

- En EEUU, todos los índices se encuentran al alza tras rebotar después de la caída de la semana pasada. Las empresas de semiconductores rebotan ligeramente entre un 1%-2%.

- Al cierre de la sesión europea los índices estadounidenses mostraban un tono alcista, con subidas en el Nasdaq del 1% y en el S&P 500del 1,1%. El índice Russell 2000 centrado en pequeñas y medianas compañías sube un 0,9%.

Renta fija

Jornada de estabilidad a la espera de los datos de inflación de EEUU y el BCE

- Jornada de escasos movimientos en los mercados de bonos a la espera de los datos de inflación de agosto en EEUU que se publican mañana y la reunión del BCE el jueves. Tras los indicadores del mercado laboral estadounidense de la semana pasada, el mercado proyecta un ciclo de rebajas de tipos más intenso hasta fin de 2025, pero se mantiene una mayor probabilidad de que la rebaja de septiembre sea de 25 pb.

- En Europa, la TIR del Bund a 10 años se mantiene en el 2,17% y la referencia española en un 2,99%.

Materias primas y divisas

Leve repunte en el precio del petróleo desde mínimos de 4 años

- Ligero rebote del crudo con el Brent cerca de sus mínimos de diciembre de 2021 en torno a 70 $/barril. En los últimos días se ha especulado con que la OPEP+ podría cambiar su estrategia y optar por un aumento de la producción a costa de una caída del precio, y forzar así una reducción de la producción del shale de EEUU, tal y como hizo en 2018-19 en que el Brent cayó a la cota de 60 $/barril.

- El dólar rebotaba hoy ligeramente con el cruce EUR/USD situándose en 1,1041, cerca de su mínimo en 4 semanas. Por otra parte, el cruce USD/JPY rebotaba hoy tras caer la semana pasada a los mínimos registrados en la crisis de comienzo de agosto, en torno a 141,75 yenes por dólar.

Noticias empresariales

Ubisoft

La compañía de videojuegos francesa, que no está atravesando un buen momento bursátil, ha recibido una carta activista por parte de un hedge fund eslovaco con un 1% de la compañía, en la cual pide a la compañía que valore la opción de excluirla de bolsa ya que su valor no está bien reconocido por el mercado y debería situarse entre los 40-45€ por acción (se sitúa actualmente en 14€). La compañía francesa participada por el gigante chino Tencent ha tenido un tímido lanzamiento de uno de sus videojuegos más esperados, lo que ha hecho que caiga un 30% en bolsa en pocas semanas.

Principales indicadores macroeconómicos del día

PIB de Japón

- Según la Oficina del Gabinete de Japón, la última lectura del ritmo de crecimiento del PIB en el 2T ha sido revisada a la baja 0,1 pp a un 0,7% (vs. -0,6% en el 1T), reflejando así una recuperación de la demanda interna inferior a la proyectada inicialmente.

- Por su parte, la tasa de crecimiento interanual del PIB de Japón repuntó a un 2,9% (vs. -2,4% en el 1T de 2024), situándose por debajo de las proyecciones del consenso de analistas (3,1%).

IPC de China

- Según la Oficina Nacional de Estadística de China, la tasa de inflación general en términos mensuales fue de un 0,4% en agosto (vs. 0,5% en julio), ligeramente por debajo de lo proyectado por los analistas (0,5%).

- En términos interanuales, la variación interanual del IPC general repuntó hasta un 0,6% en agosto (vs. 0,5% el mes anterior), situándose por dejado de la previsión de los analistas de un 0,7% interanual. Una evolución que estuvo explicada principalmente por la caída de los precios de la gasolina, causada por la moderación de la cotización del crudo a nivel internacional, lo que compensó el incremento de los precios de los alimentos.

Índice Sentix en la Eurozona

En septiembre, el índice Sentix de la Eurozona ha caído por 3er mes consecutivo hasta -15,4 puntos (vs. -13,9 puntos registrado en el mes de agosto). Por su parte, el índice de expectativas en la Eurozona ha mejorado 0,8 puntos hasta -8,0 puntos. En contraste, el indicador de situación actual mostró un descenso hasta -22,5 puntos (vs. -19,0 puntos durante el mes de agosto). Unos datos que constatan, junto a otros indicadores adelantados y de confianza, las menores perspectivas de actividad en el conjunto de la zona monetaria en los próximos meses.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.