Mercado bursátil

Las bolsas europeas mantienen la racha positiva con ligeros avances

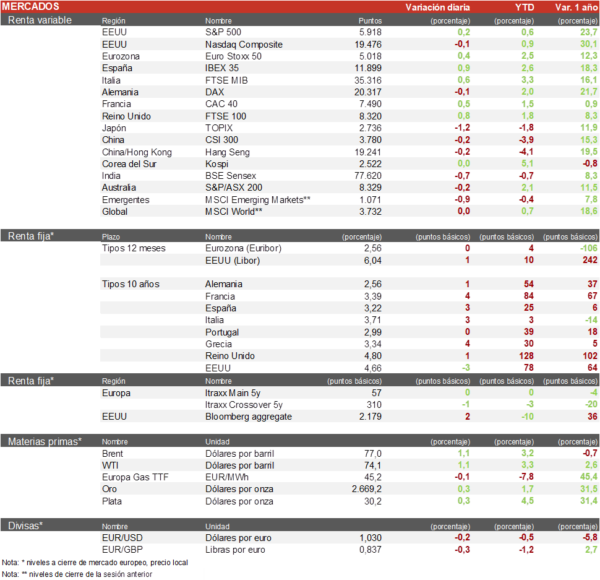

- Los principales índices europeos han registrado hoy un tono mixto, aunque con mayoría de subidas. Ha destacado la subida del IBEX 35 donde el sector bancario ha tenido las mayores subidas con CaixaBank a la cabeza (+3,7%), seguido de Bankinter (+3,2%). En Francia, el CAC 40 ha repuntado un 0,5% con las subidas de Teleperformance (+2,97%), Eurofins (+2,59%) y LVMH (+1,93%). En Reino Unido continúan las dudas sobre el gobierno actual y su capacidad para gestionar la economía.

- En la región Asia-Pacífico las bolsas tuvieron un comportamiento ligeramente negativo en China y Japón. En este contexto, el índice de Shanghai ha bajado un 0,58%, mientras el Hang Seng hongkonés cedía un 0,20%. En el resto de la región ha destacado la bajada del Topix japonés de un 1,23%, siendo el KOSPI coreano unico que ha cerrado en positivo.

Claves de la sesión

Los inversores continúan cautos ante las presiones inflacionistas

- La sesión ha estado marcada por una subida generalizada de los indices europeos a pesar de que los inversores continúan con el foco puesto en la inflación. Las perspectivas de inflación en Estados Unidos, Asia y Europa ocupan un lugar central esta semana, en la que los mercados se ven sacudidos por la persistencia de las presiones inflacionistas.

- En el plano empresarial, el fabricante danés de vacunas Bavarian Nordic subió un 4,8% después de que la empresa anunciara el inicio de un programa de recompra de acciones de hasta 150 millones de coronas danesas (20,7 millones de dólares).

- En EEUU, las bolsas han permanecido cerradas por el fallecimiento del expresidente Jimmy Carter, mientras los fuegos continúan descontrolados en la zona de Los Angeles arrasando hectáreas y provocando el desalojo de más de 200.000 personas.

Renta fija

El mercado anticipa una pausa prolongada de la Fed

- Los mercados de bonos registraban aumentos generalizados de rentabilidad tras los indicadores económicos publicados.

- En este contexto, la TIR del Bund a 10 años repunta 4 pb al 2,54% y la referencia española 2 pb a 3,22%. Por su parte, la TIR del Treasury a 10 años se sitúa en el 4,66%.

Materias primas y divisas

El petróleo repunta y la libra continua a la baja

- El precio del Brent ha subido hoy un 1% hasta 77 $/barril sin ninguna noticia relevante.

- El EUR/USD retrocede ligeramente y se mantiene en las cercanías de la cota de 1,03. En Reino Unido, el Tesoro británico emitió anoche un comunicado con la intención de aplacar las dudas en los mercados sobre la economía británica, que han tenido como consecuencia un encarecimiento de la deuda pública a niveles de, al menos, 2008, y una caída abrupta de la libra.

Noticias empresariales

Moller-Maersk

Las acciones de la empresa danesa Moller-Maersk cayeron un 5,8%, en medio de una oleada de ventas en el sector del transporte marítimo, después de que los estibadores estadounidenses llegaran a un acuerdo provisional que evitara una posible huelga.

Principales indicadores macroeconómicos del día

IPC de China

- Según la Oficina Nacional de Estadística de China, la tasa de inflación general en términos mensuales fue de un 0,0% en diciembre (vs. -0,6% en noviembre).

- En términos interanuales, la variación del IPC generalcayó ligeramente hasta un 0,1% (vs. 0,2% noviembre), situándose en su cifra más baja en 5 meses.

Producción industrial de Alemania

- Según Destatis, en noviembre, la producción industrial en Alemania se contrajo un 2,85% en términos interanuales, disminuyendo su ritmo de caída respecto al mes anterior (vs. -4,75% en octubre). Asimismo, en términos mensuales, registró un aumento de un 1,5% (vs. -0,4% en octubre).

- Este ligero crecimiento en términos mensuales está explicado en gran medida por los incrementos en la producción de energía (+5,6%), de construcción (+2,1%) y de vehículos, como aviones y trenes (+11,4%).

- Así, la situación de la industria alemana sigue siendo compleja ante la falta de dinamismo de la demanda interna y las incertidumbres globales.

Balanza comercial de Alemania

- Según Destatis, en noviembre, las exportaciones de Alemania aumentaron a un ritmo mensual de un 2,1% (vs. -2,9% en octubre) y las importaciones se contrajeron significativamente un 3,3% en términos mensuales (vs. -0,3% en octubre), constatando el empeoramiento del comercio exterior alemán.

- De esta forma, la balanza comercial de Alemania en noviembre registró un superávit de 19.700 millones de euros (vs. 13.400 millones en octubre).

Ventas minoristas de la Eurozona

- Según Eurostat, las ventas minoristas en noviembre en la Eurozona registraron un ligero aumento de un 0,1% en términos mensuales (vs. -0,3% registrado en el mes de octubre), constatando la ligera recuperación de la actividad del bloque monetario durante el 4T. Los mayores descensos mensuales se registraron en Bélgica (-2,4%), Alemania y España (ambas -0,6%). Por el contrario, los mayores aumentos se observaron en Chipre (2,3%) y Letonia (1,1%).

- Por su parte en términos interanuales las ventas mostraron un incremento de un 1,2% (vs. 2,1% el mes anterior).

Solicitudes por prestaciones de desempleo en EEUU

Las solicitudes semanales por prestaciones de desempleo en EEUU en la semana pasada han descendido 10.000 hasta 201.000 (vs. 211.000 solicitudes de la semana anterior). Este dato se encuentra significantemente por debajo de lo estimado por el consenso de analistas (215.000 solicitudes).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.