Mercado bursátil

Alzas generalizadas de las bolsas

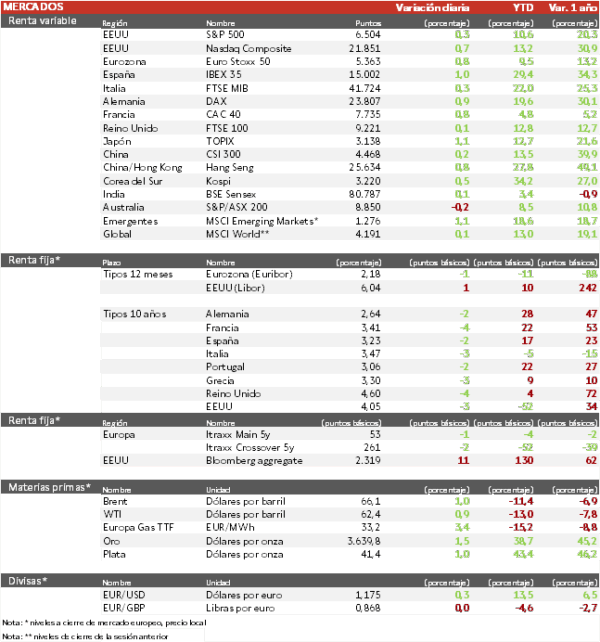

- Los principales índices europeos y estadounidenses han comenzado la semana recuperando la caída del viernes. El IBEX 35 cierra con una subida de 1,0% y el Euro Stoxx 50 ha avanzado un 0,8%. En El IBEX 35 han subido los sectores cíclicos como el financiero o industrial y ha caído el eléctrico.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha ascendido un 0,9% y el Topix japonés un 1,1%. El yen ha caído y las acciones japonesas subido, ya que la dimisión del primer ministro Shigeru Ishiba genera una inestabilidad política que reduce las perspectivas de que el Banco de Japón suba los tipos de interés. Además, podría haber un aumento de los estímulos gubernamentales bajo un nuevo primer ministro.

Claves de la sesión

Sesión de transición a la espera de las noticias de Francia y EEUU

- Los índices estadounidenses suben ante el aumento de la estimación en los recortes de tipos de la Fed, que reducirían la probabilidad de recesión, impulsando así los beneficios empresariales. Después de la caída del viernes ante las débiles cifras de empleo, ahora el mercado espera los informes sobre la inflación de agosto a finales de la semana y las revisiones anuales de las nóminas mañana.

- En Europa, el mercado se prepara para una moción de confianza que se espera que derribe el Gobierno del primer ministro francés, François Bayrou, que ha indicado que sería conveniente solucionar los problemas del gasto y la deuda antes de la moción de confianza.

- Estados Unidos podría aprobar exportaciones de suministros para la fabricación de chips a las fábricas de Samsung y SK Hynix en China, para evitar perturbaciones en la industria electrónica mundial.

- Las acciones y bonos de Argentina se han desplomado tras la derrota del presidente Javier Milei en las elecciones provinciales del domingo en Buenos Aires.

Renta fija

Las TIRes de la deuda soberana europea corrigen

- Jornada de ligeras caídas en las TIRes de los principales bonos soberanos, en un contexto en el que para las tres próximas reuniones de la Fed (septiembre, octubre y diciembre) se estima con un 80% de probabilidad que realice tres recortes de 25 pb.

- Así, la TIR del Bund a 10 años ha descendido 2 pb a 2,64% y la referencia española 2 pb a un 3,23%. El Treasury a 10 años cae 3 pb hasta un 4,05%.

Materias primas y divisas

Subida en el precio del petróleo tras y tres jornadas de severa caída

- La cotización del petróleo sube después de que la OPEP+ acordara volver a aumentar la producción, pero a un ritmo moderado. Esta cautela se debe al superávit previsto. La Organización añadirá solo 137.000 barriles diarios en octubre, por debajo de los incrementos previstos para los dos meses anteriores.

- El oro ha subido un 1,5% hasta 3.640 dólares.

Noticia empresarial

Deutsche Telekom

- SpaceX, de Elon Musk, ha acordado adquirir el espectro inalámbrico de EchoStar por unos 17 000 millones de dólares, a la que podrá ofrecer sus propios servicios directos a dispositivos.

- SpaceX tiene la red de satélites Starlink, y mantiene una asociación con T-Mobile, 50% de Deutsche Telekom. Los operadores de satélites como SpaceX que desean proporcionar servicios móviles directos a dispositivos desde el espacio suelen necesitar asociarse con al menos una empresa de telefonía móvil que posea licencias de telefonía móvil terrestres.

- Así, la acción de Deutsche Telekom ha caído un 3,8%.

Principales indicadores macroeconómicos del día

PIB de Japón

- Según la Oficina del Gabinete de Japón, la lectura final del PIB en el 2T de 2025 reflejó un avance de un 0,5% trimestral, acelerando su ritmo de crecimiento tras aumentar un 0,1% en el trimestre anterior. Esta evolución ha sido superior a la estimada en su 1ª lectura (0,3%).

- Por su parte, la tasa de crecimiento interanual de la actividad económica japonesa entre los meses de abril a junio se ha mantenido constante en un 1,7%. Al mismo tiempo que el avance del PIB anualizado en el 2T de 2025 se aceleró a un 2,2%, superando las estimaciones del consenso de analistas (1,0%), y tras contraerse un 0,2% en el trimestre anterior.

- Estas cifras reflejan el mayor dinamismo de la economía en un contexto marcado por el acuerdo alcanzado entre Japón y EEUU, unido a las medidas de política económica realizadas por el ya, ex primer ministro, Shigeru Ishiba como el aumento de salario mínimo profesional o la aprobación de un presupuesto extraordinario para impulsar el consumo y mitigar las presiones inflacionistas, entre otras.

Balanza comercial de China

- En agosto, las ventas de bienes al exterior de China moderaron su ritmo de crecimiento a un 4,4% interanual (vs, 7,2% registrado en julio), situándose por debajo de las estimaciones del consenso de analistas (5,5%) y siendo su menor nivel en 6 meses. Una evolución explicada por la fuerte caída de los envíos a EEUU (-33% mensual). En contraste, destacó el incremento de las exportaciones de bienes a África (26%), a los países asiáticos en su conjunto (23%) y hacia el conjunto de la UE (10%).

- Paralelamente, las importaciones frenaron significativamente su ritmo de avance a un 1,3% interanual (vs. 4,1% alcanzado en julio).

- Ante esta evolución, en agosto el superávit de la balanza comercial China aumentó a 102.330 millones de $ (vs. 98.240 millones de $ en julio).

Balanza comercial de Alemania

- Según Destatis, en julio, las exportaciones de bienes de Alemania cayeron un 0,6% respecto al mes anterior (vs. 1,1% en junio), situándose en 130.200 millones de €. Por su parte, las importaciones disminuyeron un 0,1% en términos mensuales, situándose en 115.400 millones de €.

- Ante esta evolución, la balanza comercial de julio de Alemania registró un menor superávit de 14.700 millones de €, (vs. 15.400 millones de € en junio), situándose por debajo de las estimaciones del consenso de analistas (15.700 millones de €).

Producción industrial de Alemania

- En julio, según Destatis, la producción industrial alemana repuntó un 1,3% en términos mensuales (vs. -0,1% en junio), superando las estimaciones del consenso de analistas (1,1%). Esta evolución fue impulsada principalmente por el crecimiento en la fabricación de maquinaria y bienes de equipo (+9,5%), seguido del de la producción farmacéutica (+8,4%) y automotriz (+2,3%). En contraste, se observó un negativo comportamiento de la actividad la industria energética (-4,5%).

- Por su parte, en términos interanuales, el output industrial repuntó un 1,5%, tras caer un 1,8% en junio.

Índice Sentix de la Eurozona

En septiembre, el índice Sentix de la Eurozona ha caído notablemente a -9,2 puntos (vs. -3,7 puntos en agosto), situándose por debajo de las estimaciones del consenso de analistas (-2,2 puntos) y siendo su peor registro de los últimos 5 meses. Esta evolución se produce en una coyuntura económica marcada por el crecimiento de la incertidumbre ante la compleja situación presupuestaria y política que atraviesa Francia, y por una previsible pausa en la rebaja de los tipos de interés oficiales iniciada en junio de 2024 por parte del BCE.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.