Mercado bursátil

Pérdidas moderadas en los principales índices europeos

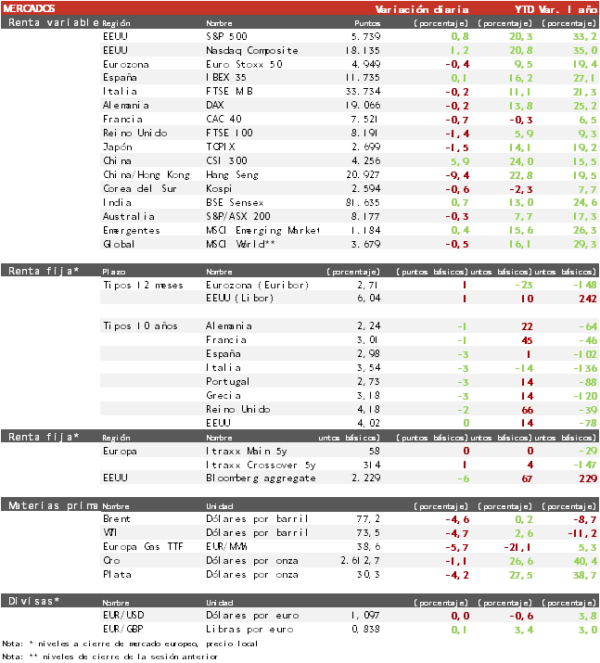

- La sesión en Europa ha ido de menos a más y tras una apertura con descensos cercanos al 1% tras la decepción por la ausencia de nuevas medidas de estímulo en China. Los índices europeos han ido recuperando gradualmente para finalizar con ligeras pérdidas. Las mayores pérdidas las ha registrado el FTSE 100 londinense (-1,4%) por tomas de beneficios en las compañías mineras por China. Por su parte, el Euro Stoxx 50 ha perdido avanzado un 0,4% y el IBEX 35 ha repuntado un 0,1%.

- En la región Asia-Pacífico, el CSI 300 chino ha repuntado un 5,9% en su reapertura tras una semana cerrado por vacaciones. Por el contrario, el Hang Seng hongkonés, que había continuado su rally durante toda la semana, ha perdido hoy un 9,4% después de que la agencia de planificación económica se limitara a reiterar las medidas anunciadas la semana pasada, señalando su confianza en que se alcanzarán los objetivos económicos previstos para este año. Por su parte, el Sensex indio ha rebotado un 0,7% después de cinco sesiones consecutivas a la baja en las que había perdido más de un 6%.

Claves de la sesión

La ausencia de nuevas medidas favorece tomas de beneficios en los valore más ligados a China.

- La sesión europea ha estado marcada por las tomas de beneficios en los valores más expuestos China que se habían beneficiado del rally de las últimas sesiones. Así, las compañías de lujo y recursos básicos han liderado los descensos, aunque se han moderado en la última parte de la sesión. Por otra parte, las compañías chinas están analizando la posibilidad de incrementar los aranceles sobre las importaciones de coches de gasolina de alta cilindrada tras la decisión de la UE de elevar los aranceles sobre los vehículos eléctricos chinos. Los fabricantes alemanes han sido los más afectados en bolsa, aunque con descensos moderados de en torno al 1,5%.

- En este contexto, los índices estadounidenses han iniciado la sesión con ganancias destacando la subida de Nvidia superior al 3% tras conocerse que el fabricante taiwanés de productos tecnológicos Hon Hai está construyendo en México la mayor planta del mundo de montaje de servidores que incorporan los nuevos chips Blackwell de Nvidia, señalando que la demanda de estos chips es una “locura”. Al cierre de la sesión europea el S&P 500 repunta un 0,8% y el Nasdaq un 1,2%.

Renta fija

Estabilidad de las TIRes espera del IPC de EEUU de septiembre

- Jornada de estabilidad de las TIRes soberanas a la espera de los datos de inflación de EEUU de septiembre que se publican el jueves. Las previsiones apuntan a que la tasa general baje del 2,5% al 2,3% y la subyacente se mantenga estable en el 3,2%.

- Así, la TIR del Bund a 10 años hoy ha cedido 1 pb a2,26% y la referencia española 3 pb al 2,98%.La TIR del Treasury a 10 años se mantiene sin cambios en el 4,02%.

Materias primas y divisas

Fuerte caída del petróleo

- Caídas generalizadas en los precios de las materias primas en línea con las tomas de beneficios de los activos ligados a China. Ha destacado el retroceso del Brent de un 4,6% hasta 77,20 $/barril, después de seis sesiones consecutivas al alza.

Noticias empresariales

Vistry Group

La constructora de viviendas británica registraba hoy una caída superior al 20% tras anunciar que habían detectado un problema de sobrecostes en diversas promociones en curso, lo que les iba a obligar a aflorar pérdidas en la publicación de sus próximos resultados. Pese a que la compañía ha comentado que el problema está acotado, pero el mercado mantiene la incertidumbre sobre el alcance final que puedan tener las pérdidas. Las caídas se han contagiado a otras compañías del sector ante el temor que la situación de Vistry pueda reflejar un problema más general en las constructoras.

Principales indicadores macroeconómicos del día

Producción industrial en Alemania

- Según Destatis, en agosto, la producción industrial en Alemania se contrajo un 2,51% en términos interanuales, moderando su ritmo de caída respecto al mes anterior (vs.-5,29% en julio). Asimismo, en términos mensuales, registró un avance de un 2,9% (vs. -2,9% en julio), reflejando un incremento de la producción superior a lo proyectado por el consenso de mercado (0,8%).

- Este aumento en términos mensuales está influenciado en gran medida por un significativo incremento del 19,3% de la producción automovilística, tras su acusada caída del pasado mes de julio. Estos datos son mejor de lo esperado, sin embargo, la situación de la industria alemana sigue siendo compleja ante la falta de dinamismo de la demanda interna, la caída de las órdenes de pedidos y la creciente competencia de China, entre otros factores.

Balanza comercial en Francia

- En agosto, las exportaciones en Francia se situaron en 49.900 millones de euros, por debajo de lo registrado en el mes de julio (vs. 50.200 millones de euros). Al mismo tiempo, las importaciones también disminuyeron ligeramente respecto al mes anterior hasta 56.600 millones de euros (vs. 56.700 millones de euros).

- De esta forma, el déficit de la balanza comercial de Francia aumentó ligeramente en agosto, alcanzando 6.700 millones de euros (vs. -6.500 millones en julio).

Balanza comercial en EEUU

Según el BLS en agosto, las exportaciones crecieron un 2,0% respecto al mes anterior. En contraste, las importaciones registraron un descenso de un 0,9% en términos mensuales por las menores adquisiciones de suministros y materiales industriales. De esta forma, la balanza comercial registró un déficit de 70.400 millones de $ (vs. -78.900 millones de $ en julio)

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.