Mercado bursátil

Se mantiene el sentimiento negativo sobre Europa tras la victoria de Trump

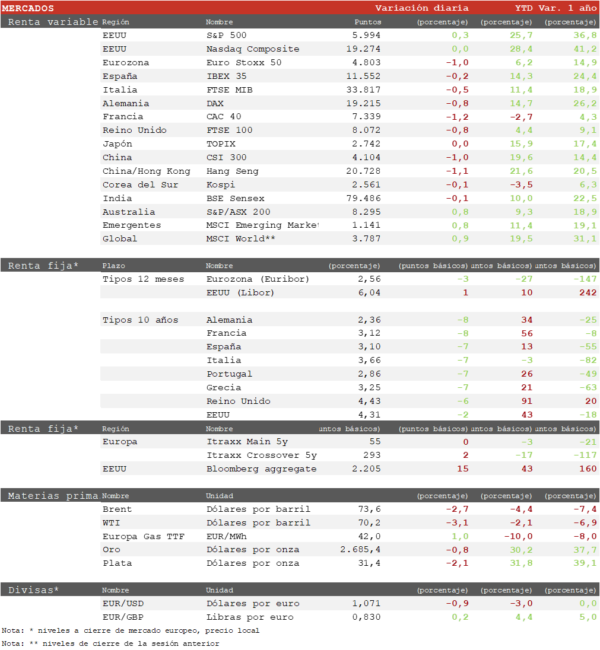

- Los principales índices europeos han registrado una nueva sesión a la baja en el contexto de las incertidumbres por la victoria electoral de Trump y el impacto que pueda tener sobre Europa un eventual aumento de los aranceles. La ligera mejoría de los PMIs en Europa y unos resultados que en conjunto han superado las previsiones no han evitado un saldo negativo en la semana con un sentimiento pesimista sobre Europa en contraste con el optimismo de la bolsa estadounidense. Entre los principales índices ha destacado la caída del CAC 40 francés de un 1,2%, con las compañías de lujo de nuevo liderando las caídas. Por su parte, el Euro Stoxx 50 ha perdido un 1,0% y el IBEX 35 un 0,2% gracias al rebote hoy de las utilities, uno de los sectores más perjudicados por la victoria de Trump.

- En la región Asia-Pacífico la sesión ha sido mixta, destacando la moderada caída de la bolsa china a la espera de las decisiones del Conejo Nacional, que se ha reunido a lo largo de la semana para debatir nuevas medidas que se anunciaron tras el cierre del mercado.

- En este contexto, el CSI 300 de Shenzen-Shanghai ha perdido hoy un 1,0% y el Hang Seng honkonés un 1,1. Por su parte, el Sensex indio ha cedido un 0,1% mientras el Topix japonés ha repuntado un 0,3%.

Claves de la sesión

La falta de medidas de estímulo de la demanda en china acentúa las caídas de los índices europeos

- Los principales índices europeos se giraron a la baja después de que las autoridades chinas anunciaran ayudas financieras por 1,4 billones de dólares para refinanciar la deuda oculta de las administraciones locales, pero pospusieran para el año que viene la adopción de medidas de estímulo a la demanda. En este contexto, los valores con más exposición a China, como las compañías de lujo y los fabricantes de automóviles volvieron a registrar descensos importantes. Por otra parte, la moderación de la rentabilidad de los bonos tras el fuerte repunte de los últimos días favoreció un rebote de los valores defensivos que más cayeron tras las elecciones de EEUU

- En este contexto, los índices estadounidenses, al cierre de la sesión europea, registraban un tono mixto, con el S&P 500 avanzando un 0,3% y el Nasdaq perdiendo un 0,03%.

Renta fija

Descensos de las TIRes tras la rebaja de tipos de la Fed

- Por segundo día consecutivo las TIRes soberanas de EEUU se relajan significativamente tras el fuerte repunte de los días anteriores. A ello ha contribuido la reunión de la Fed de ayer con una nueva rebaja de 25 pb y un mensaje de independencia respecto a la nueva administración.

- En este contexto, la TIR del Bund a 10 años hoy ha cedido hoy 8 pb a2,36% y la referencia española 7 pb a 3,10%.La TIR del Treasury a 10 años se reduce 2 pb a 4,30%.

Materias primas y divisas

Caída del petróleo por decepción de medidas chinas

- El petróleo cayó hoy más de un 2% tras la decepción por las medidas anunciadas por las autoridades chinas. Por su parte, el dólar mantiene la fortaleza y el cruce EUR/USD vuelve a acercarse a la cota de 1,07.

Noticias empresariales

IAG

- La compañía propietaria de aerolíneas como British Airways o Iberia entre otras, logró un crecimiento del beneficio operativo en el tercer trimestre del 15%, superando los 2.000 millones de euros, frente a 9.330 millones el año anterior (+7% interanual). El factor de carga de pasajeros fue de 90%, con los pasajeros aumentando un 4,5%. El principal contribuyente fue la mayor demanda de rutas transatlánticas, y la dirección espera que los buenos resultados financieros se mantengan durante el resto del año. En el Atlántico Norte, la capacidad aumentó casi un 4% en el trimestre. Para el cuarto trimestre, espera que el crecimiento de la capacidad del grupo sea de un 5%, pero para el conjunto de 2024 baja la estimación del 7% a 6%.

- Estos resultados han sido posibles a pesar de que un problema en los motores de Rolls-Royce que llevan los aviones 787 Dreamliner de Boeing usados por la flota de British Airways haya supuesto parar parte de su flota y suprimir algunas rutas de larga distancia. Por último, ha anunciado un programa de recompra de acciones por valor de 350 millones de euros.

Principales indicadores macroeconómicos del día

Balanza comercial de Francia

- En septiembre, las exportaciones en Francia disminuyeron hasta situarse en 48.600 millones de euros, por debajo de lo registrado en el mes de agosto (vs. 49.300 millones de euros). Al mismo tiempo, las importaciones también se redujeron respecto al mes anterior hasta 56.900 millones de euros (vs. 57.000 millones de euros).

- De esta forma, el déficit de la balanza comercial de Francia se deteriora en septiembre, alcanzando 8.300 millones de euros (vs. -7.700 millones en agosto).

Producción industrial de Italia

- Según ISTAT, en septiembre, la producción industrial en Italia mostró una caída de la actividad de un 0,4% respecto al mes anterior (vs. 0,0% en agosto). Por su parte, en términos interanuales elíndice continúa en disminuyendo, registrando un descenso de un 4,0% (vs. -3,2% interanual en agosto).

Ventas minoristas de Italia

- Según ISTAT, en septiembre, las ventas minoristas en Italia en términos interanuales aumentaron un 0,7% (vs. 0,9% en agosto). Asimismo, en términos mensuales su crecimiento se situó en un 1,2% (vs. -0,3% en agosto), por encima de lo estimado por el consenso de mercado (0,2%).

Confianza del consumidor de la Universidad de Michigan

- La lectura preliminar de noviembre de la confianza del consumidor de la Universidad de Michigan en EEUU repuntó hasta 73,0 puntos (vs. 70,5 puntos en octubre), un dato por encima de lo estimado por el consenso de analistas que proyectaban 71,0 puntos. Por su parte, las expectativas de inflación media en los próximos 5 años han aumentado ligeramente 0,1pp hasta 3,1%. Adicionalmente, el índice de expectativas se sitúo en 78,5 puntos (vs. 74,1 puntos el mes pasado), y el índice de condiciones en 64,4 puntos (vs. 64,9 puntos en octubre). En un contexto, en el que Donald Trump volverá a la Casa Blanca tras ganar las elecciones del pasado 5 de noviembre.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan