Mercado bursátil

Crecientes esperanzas de una reducción arancelaria entre EEUU y China

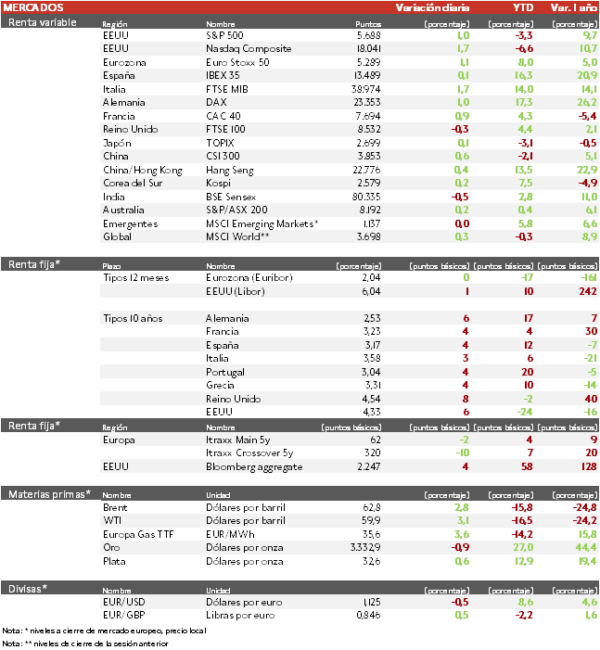

Los principales índices europeos han subido ante la esperanza de que la Administración Trump empiece a firmar acuerdos comerciales. El IBEX 35 cierra con una subida del 0,1%, el FTSE 100 inglés es el único índice en negativo con -0,3% y el Euro Stoxx 50 ha avanzado un 1,1%.

En la región Asia-Pacífico, las bolsas han cerrado con subidas moderadas apoyadas en el anuncio de nuevas conversaciones comerciales entre EEUU y China previstas esta semana en Suiza. Aunque se mantiene el escepticismo sobre avances concretos, el tono más constructivo ha generado cierto alivio en el mercado. Pekín ha concedido exenciones arancelarias a productos clave como microchips, medicamentos y piezas aeroespaciales, mientras insiste en que cualquier negociación seria requiere que Washington rebaje sus gravámenes. Al cierre, el CSI 300 ha subido un 0,6%, el Hang Seng un 0,4%, el Kospi un 0,2% y el Topix un 0,1%.

Claves de la sesión

Trump agita el foco monetario mientras se reactiva la agenda comercial transatlántica

Donald Trump ha anunciado un acuerdo comercial “completo e integral” con el Reino Unido, el primero desde la imposición de los nuevos aranceles. Londres se libró de los gravámenes recíprocos más altos, pero sigue afectado por el tipo base del 10%. Horas después, el Banco de Inglaterra recortó tipos al 4,25% para apoyar el consumo y la inversión.

En renta variable, el sector de defensa ha vuelto a destacar tras la confirmación de cifras sólidas por parte de Rheinmetal, impulsadas por la elevada demanda en su negocio de armas y munición. El mercado interpreta los resultados como una validación del fuerte ciclo de pedidos en Europa, con Alemania como principal catalizador.

En EEUU, la Reserva Federal mantuvo sin cambios los tipos de interés, citando la necesidad de mayor claridad económica ante las tensiones comerciales. La decisión generó una nueva crítica pública de Donald Trump sobre la política del presidente Jerome Powell.

CrowdStrike ha reafirmado sus previsiones para el año fiscal, pero recortará el 5% de su plantilla (500 puestos).

Renta fija

Las TIRes de la deuda soberana avanzan

El Banco de Inglaterra recortó los tipos de interés 25 sorprendiendo al mercado, y señaló que las políticas de Donald Trump no cambian su plan de recortes.

Así, la TIR del Bund a 10 años ha ascendido 6 pb a 2,53% y la referencia española 4 pb a un 3,17%. El Treasury a 10 años se sitúa en 4,33%.

Materias primas y divisas

Recuperación hoy en la cotización del Brent tras un mes de caídas

Kazajstán, el mayor productor de petróleo de Asia Central ha comunicado que bombeará 277.000 toneladas métricas diarias de crudo y condensado en mayo, el mismo nivel que en abril, y frente a las 260.000 toneladas métricas de marzo. En los últimos dos meses, la OPEP+ ha acordado aumentos de producción (que han hecho bajar los precios), en gran parte por el deseo de Arabia Saudí, de castigar a países miembros como Kazajstán, que han superado sistemáticamente sus límites de producción.

Noticia empresarial

Sabadell

Una de las principales entidades financieras del país ha iniciado el año con un beneficio neto de 489 millones de euros en el 1T, un 58,6% más interanual, gracias a la caída de provisiones (-45%) y un menor impacto del impuesto extraordinario al sector. El ROTE mejora hasta el 15%, mientras que el margen de intereses retrocede un 1,3%, compensado parcialmente por el crecimiento en Reino Unido y el aumento de las comisiones de 1,3%.

En plena OPA por parte de BBVA, la dirección ha evitado hacer valoraciones públicas y se ha limitado a subrayar la fortaleza operativa del grupo y su autonomía. La entidad mantiene su guía para el conjunto del año, con crecimiento moderado del crédito y mejora en eficiencia, y no ha actualizado sus previsiones a la espera de mayor visibilidad regulatoria, aunque sí destaca el buen tono del negocio en Reino Unido y la sólida generación de capital como palancas clave para 2025.

Principales indicadores macroeconómicos del día

Balanza comercial de Alemania

Según Destatis, en marzo, las exportaciones de Alemania aumentaron un 1,1% respecto al mes anterior (vs. 1,8% en febrero), situándose en 133.200 millones de €. Por su parte, las importaciones disminuyeron un 1,4% en términos mensuales (vs. +0,5% en febrero), alcanzando un valor de 112.100 millones de €.

Ante esta evolución, la balanza comercial de marzo en Alemania registró un superávit de 21.100 millones de € (vs. 17.700 millones de € en febrero), por encima de las estimaciones del consenso de analistas (19.000 mn de €).

Producción industrial de Alemania

De acuerdo con Destatis, en marzo la producción industrial alemana registró un crecimiento de un 3,0% respecto al mes anterior (vs. -1,3% en febrero), superando significativamente las proyecciones del consenso de mercado (0,9% mensual). Esta evolución fue explicada por el fuerte crecimiento del output en la industria farmacéutica (+19,6 mensual), automotriz (+8,1%) y en la ingeniería mecánica (4,4%).

En términos interanuales, el output industrial moderó su significativamente su ritmo de contracción hasta un -0,2% (vs. -4,1% en febrero).

Producción industrial de España

Según el INE, en España, la producción industrial en el mes de marzo aumentó un 1,0% interanual (vs. -1,9% en febrero). Por sectores, destacó el incremento del output del sector de la energía (6,8%), en contraste con la caída del de bienes de consumo (-1,7%).

Decisiones de Bancos Centrales

El Banco de Inglaterra, en su reunión de hoy, ha decidido bajar el coste del dinero 25 pb hasta un 4,25%, representando su menor nivel desde marzo de 2023. Esta decisión tiene como objetivo fomentar el crecimiento de la economía británica en un contexto de creciente volatilidad en los mercados debido a los aranceles impuestos por la Administración Trump 2.0, y a la espera de que el acuerdo comercial entre ambos países hoy reduzca los niveles de incertidumbre.

Por su parte, el Banco Central de Noruega (Norges Bank) ha mantenido los tipos de interés oficiales en el 4,5% con el principal objetivo de controlar la inflación, aunque con la posibilidad de reducirlos a lo largo del año.

Paralelamente, el Riskbank de Suecia (Banco Central sueco) ha decidido mantener el tipo de interés del dinero en un 2,25%, en línea con las expectativas de los analistas. Sin embargo, ha reducido las proyecciones de inflación general esperada, lo que podría implicar una futura flexibilización de su política monetaria.

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes semanales de prestaciones por desempleo en EEUU en la semana pasada aumentaron hasta 228.000 (vs. 241.000 solicitudes de la semana anterior), situándose por debajo de lo estimado por el consenso de analistas (231.000).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo