Mercado bursátil

El rally de China continua y el gobierno anunciará nuevas medidas fiscales esta madrugada

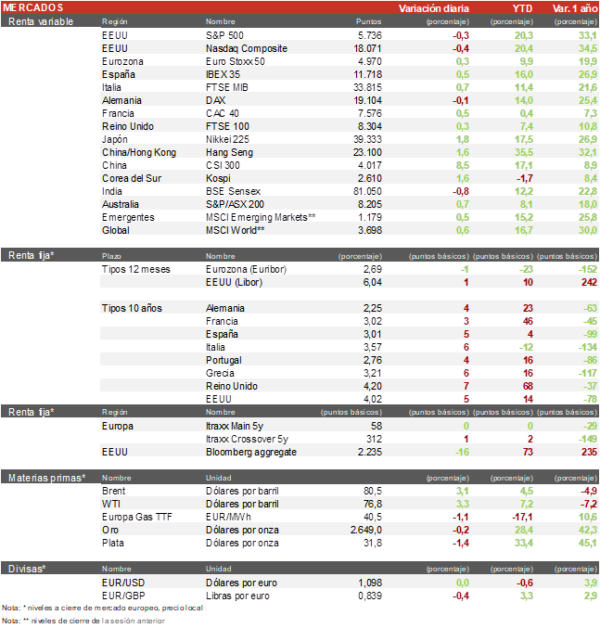

- Los principales índices europeos han registrado pequeñas subidas a pesar del creciente riesgo geopolítico en la zona de Oriente Medio. En cuanto a los índices, el IBEX 35 ha sido el de mayor subida con un 0,7% apoyado en la fortaleza del sector financiero e Inditex. En Francia y Alemania las subidas han sido más pequeñas, el CAC 40 ha subido un 0,45% y el DAX alemán ha cerrado plano. El Euro Stoxx 50 ha cerrado con subidas del 0,3%.

- La sesión de Asia-Pacífico estuvo marcada por el nuevo repunte del Hang Seng de Hongk Kong de un 1,6% a la espera de la reapertura de la bolsa de Shanghai mañana tras la Semana Dorada. Se espera que esta noche el gobierno vuelva a anunciar estímulos fiscales. En Japón y Corea del Sur han tenido tambien subidas de un 1,6% en el TOPIX y de 1,5% en el KOSPI.

Claves de la sesión

Las bolsas europeas al alza gracias al sector financiero y al sector textil

- Jornada alcista en Europa tras un dato mejor de lo esperado de las ventas minoristas de la Eurozona, en una jornada marcada por las subidas en el sector financiero y el sector del lujo apoyado en las fuertes subidas que se estan produciendo en China. Destacamos las subidas de Kering (4,5%), LVMH (2,7%), Hermes (+1,1%) e Inditex (+1,1%).

- La bolsa española ha tenido una jornada alcista gracias al sector financiero ante las subidas de las TIRes de los bonos soberanos producida por la moderación de las expectativas de bajadas de los tipos de interés. En la jornada, el lado positivo lo han marcado: BBVA (+1,2%), Banco Sabadell (+1,6%) y Banco Santander (+1,5%). Los comportamientos más negativos los encontramos entre las compañías más endeudadas como Cellnex (-1,6%).

- En EEUU, al cierre de la sesión europea, los principales índices registraban caídas: el Nasdaq se encuentra cayendo un 0,4% y el S&P 500 cede un 0,3%. El Russell 2000 cae un 0,8%.

Renta fija

Repunte en las TIRes de los bonos soberanos.

- Jornada de ligeros repuntes en las TIRes del mercado de bonos soberanos. El bono a 10 años americano ha aumentado su TIR en 5 pb hasta el 4,02%, mientras que el bono a 2 años se sitúa en el 3,99%.

- En Europa, la TIR del Bund a 10 años ha subido 4 pb hasta el 2,25% y la referencia española se sitúa en el 3,01% ante las noticias geopolíticas y los datos de empleo de EEUU.

Materias primas y divisas

El petróleo al alza a la espera de la respuesta de Israel al ataque de Irán.

- El petróleo ha continuado al alza y aumenta un 3% hasta los 80,5$ por barril después de las especulaciones sobre un posible ataque de Israel sobre una región petrolífera en Iran.

- El dólar se fortalece. El cruce EUR/USD baja hasta 1,0974.

Noticias empresariales

Equinor – Orsted

Equinor ha hecho público que ha adquirido un 9,8% de participación en Orsted a través de bloques y compras a mercado. Esto convierte a la compañía en el segundo máximo accionista después del estado danes (50,1%). La compañía ha comunicado que Orsted es una inversión contra cíclica para ellos y que no buscarán un asiento en el consejo.

Principales indicadores macroeconómicos del día

Pedidos de fábrica en Alemania

Según Destatis, en términos mensuales, los pedidos de fábrica en Alemania mostraron una caída en agosto de un 5,8% (vs. 3,9% en julio), notablemente por debajo de lo estimado por el consenso de analistas (-1,9%). De esta manera, el sector manufacturero alemán sigue sin mostrar señales de un punto de inflexión en su crisis industrial.

Índice Sentix Eurozona

- En octubre, el índice Sentix de la Eurozona ha sufrido una mejora hasta -13,8 puntos (vs. -15,4 puntos registrado en el mes de septiembre), situándose en su mejor cifra en 3 meses, y por encima de lo estimado por el consenso de analistas (-14,6 puntos). Entre los factores que han contribuido a este repunte han destacado los nuevos estímulos aprobados por las autoridades económicas de China, el inicio del recorte de tipos de interés oficiales de la Fed y las perspectivas de que el BCE siga avanzando en su proceso de relajación de las condiciones financieras.

- Por su parte, el índice de expectativas en la Eurozona se recuperó hasta -3,8 puntos (vs. -8,0 puntos en septiembre).

Ventas minoristas de la Eurozona

Según Eurostat, las ventas minoristas en agosto en la Eurozona registraron un ligero avance de un 0,2% en términos mensuales (vs. 0,0% registrado en el mes de julio), lo que indica que, a pesar de las incertidumbres económicas, los hogares aumentaron su gasto durante la temporada estival en una coyuntura marcada por la acusada caída del precio de los combustibles y la moderación de las tasas de inflación. De la misma manera, en términos interanuales las ventas mostraron un incremento de un 0,8% (vs. -0,1% el mes anterior), aunque por debajo de lo estimado por el consenso de analistas (1,0%).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.