Mercado bursátil

Subidas en Europa por el sector del acero

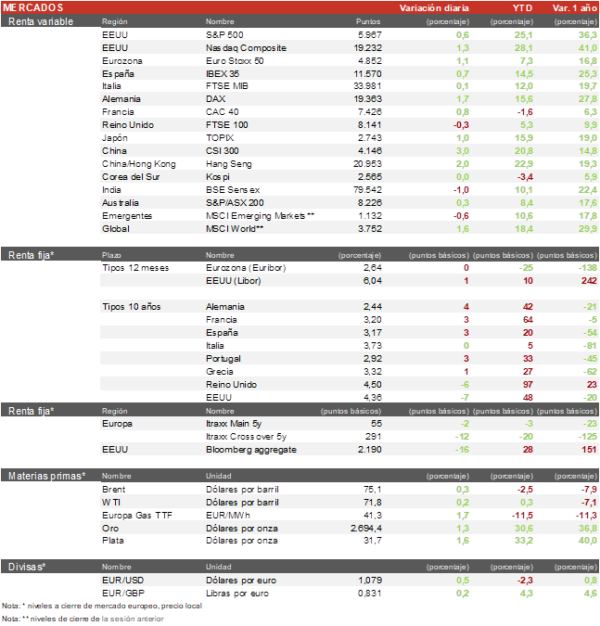

Hoy los principales índices europeos han cerrado con aumentos tras la caída del gobierno de coalición alemán, ha destacado el aumento del DAX alemán de un 1,7%, con el aumento de Rheinmetall de un 9% liderando las subidas. Por su parte, el Euro Stoxx 50 ha subido un 1% y el IBEX 35 un 0,6% apoyado en las acereras.

En la región Asia-Pacífico la sesión ha tenido un tono alcista contagiado por las fuertes subidas de EEUU tras la victoria de Donald Trump, a pesar de que el día anterior cotizaron a la baja por los posibles efectos para su economía. El TOPIX japones subió un 1%, mientras que el Hang Sheng ha rebotado un 2% recuperando las pérdidas de la sesión anterior. Por su parte, el Shanghai Composite ha subido un 2,5% y el KOSPI coreano cerró plano.

Claves de la sesión

La caída del gobierno de coalición impulsa a la bolsa alemana

Tras las intensas rotaciones de ayer con consecuencias negativas para las bolsas europeas, hoy ha vuelto la normalidad al mercado con el foco puesto en la reunión de la Fed de esta tarde. En Europa se ha mantenido el sesgo cíclico, con tecnología, materiales e industria liderando los avances, mientras los sectores defensivos y sensibles a los bonos han registrado ligeros descensos.

La bolsa alemana se ha visto impulsada por la caída del gobierno de coalición, al que se achacaba la falta de medidas para reactivar la economía. Al contrario que en Francia, el mercado ve en la convocatoria de elecciones una posible salida positiva a la situación de parálisis con el actual gobierno de coalición.

En EEUU, se mantenía hoy el tono positivo tras los fuertes avances de ayer, aunque con ciertas tomas de beneficios en los sectores que registraron mayores revalorizaciones como los bancos o las small caps. destacamos la fuerte caida de Match, la aplicación de citas se deja un 18% tras no cumplir con las estimaciones de los analistas en sus resultados. Por el lado positivo destaca Warner Bros Discovery que aumenta un 10% tras batir resultados. Así, al cierre del mercado europeo, el S&P 500 repuntaba un 0,6% y el Nasdaq un 1,3%.

Renta fija

Bajada de TIRes en EEUU tras la subida de ayer

En EEUU las TIRes soberanas han recortado 7 pb tras la gran subida de ayer ante las dudas sobre la política fiscal de Trump. En EEUU la TIR del bono a 10 años ha descendido hasta el 4,36%.

En este contexto, la TIR del Bund a 10 años hoy ha repuntado 4 pb al 2,44% y la referencia española al 3,17%.

Materias primas y divisas

El Brent sube ligeramente, pero se mantiene en los 75,1$ por barril

El petróleo ha aumentado ligeramente algo menos de medio punto y aún continúan las dudas sobre como afectara la llegada de Trump a los distintos conflictos bélicos de Israel y Ucrania. El Brent se sitúa en torno a 75,1 $/barril.

El EUR/USD se ha mantenido hoy en torno a 1,079.

Noticias empresariales

RWE

El inversor activista Elliott ha adquirido una participación significativa en RWE AG y está instando a la dirección de la eléctrica alemana a iniciar un programa de recompra de acciones. El tamaño real de la participación de Elliot es desconocido. Recientemente hizo lo mismo en Starbucks logrando que cambiaran al CEO. Las recompras han sido un punto de fricción clave para los inversores de RWE, que presionaron a su dirección para que aclarara el tema durante la presentación de sus resultados anuales en marzo

Principales indicadores macroeconómicos del día

Balanza comercial de China

En octubre, las ventas al exterior de China aumentaron significativamente su ritmo de crecimiento a un 12,7% interanual (vs. 2,4% en septiembre). A su vez, la falta de dinamismo de la demanda interna provocó que las importaciones se contrajeran un 2,3% en términos interanuales (vs. +0,3% mes anterior). De esta forma, el superávit comercial de China creció respecto al mes pasado hasta 95.720 millones de $ (vs. 81.710 millones de dólares en septiembre).

Producción industrial de Alemania

Según Destatis, en septiembre, la producción industrial en Alemania se contrajo un 4,62% en términos interanuales, incrementando significativamente su ritmo de caída respecto al mes anterior (vs. -2,82% en agosto). Asimismo, en términos mensuales, registró un descenso de un 2,5% (vs. 2,6% en agosto).

Esta disminución en términos mensuales está explicada en gran medida por una acusada caída del 7,8% de la producción automovilística, tras su repunte del 15,4% el pasado mes de agosto. Así, la situación de la industria alemana sigue siendo compleja ante la falta de dinamismo de la demanda interna, la caída de las órdenes de pedidos y la creciente competencia de China, entre otros factores. En un contexto en el que la crisis de Gobierno y el previsible adelanto de las elecciones podría provocar una moderación de la inversión y el consumo privado

Balanza comercial de Alemania

Según Destatis, en septiembre, las exportaciones de Alemania cayeron a un ritmo mensual de un 1,7% (vs. 1,2% en agosto) y las importaciones crecieron un 2,1% (vs. -2,6% durante el mes de agosto), constatando un mejor comportamiento de la demanda interna.

De esta forma, la balanza comercial de Alemania en agosto registró un superávit de 17.000 millones de euros (vs. 21.400 millones en agosto).

Producción industrial de España

Según el INE, en España, la producción industrial en el mes de septiembre se incrementó ligeramente un 0,6% interanual (vs. -0,1% en agosto), por encima de las expectativas del mercado (+0,2%). Por sectores, la partida de energía registró el mayor incremento (2,3% interanual), frente al descenso de la producción de bienes de equipo (-2,9%).

Ventas minoristas de la Eurozona

Según Eurostat, las ventas minoristas en septiembre en la Eurozona registraron un avance de un 0,5% en términos mensuales (vs. 1,1% en agosto). Por su parte, en términos interanuales crecieron a un ritmo de un 2,9% (vs. 2,4% el mes anterior).

Reunión de tipos Banco Central de Suecia

El Banco Central de Suecia, Riksbank, ha anunciado en su reunión de noviembre una bajada de los tipos de interés de 50pb hasta un 2,75%, lo que supone su 4º recorte del coste del dinero este año y su mayor bajada en una década.

Reunión de tipos Banco Central de Noruega

El Banco Central de Noruega, Norges Bank en su reunión de noviembre, ha mantenido los tipos de interés en un 4,5%, en línea con lo esperado por el mercado. Además, no se prevé una variación de los tipos hasta el 1T de 2025.

Reunión de tipos del Bank of England

El Bank of England en su reunión de noviembre ha decidió continuar el proceso de relajación de la política monetaria rebajando 25pb los tipos de interés oficiales hasta un 4,75%, en línea con lo estimado por el consenso de analistas. Si bien, la autoridad monetaria ha advertido de que el aumento del gasto público proyectado por el Gobierno podría condicionar sus próximos pasos, al prever que provoque un repunte de la inflación, a la espera también de las implicaciones de la futura Administración Trump.

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes semanales de prestaciones por desempleo en EEUU en la semana pasada han mostrado un incremento de 3.000 solicitudes hasta 221.000 (vs. 218.000 solicitudes en la semana anterior). Un dato que ha estado por debajo de lo estimado por el consenso de analistas (223.000 solicitudes).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.