Mercado Bursatil

Jornada negativa en Europa a excepción de España

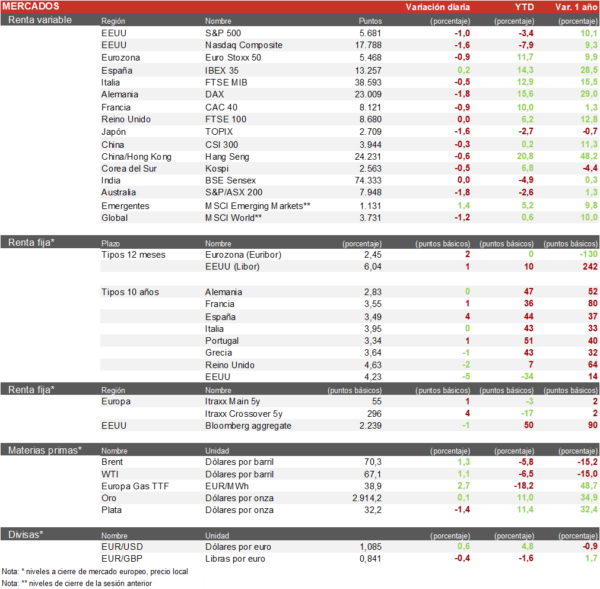

- Los principales índices europeos han tenido una sesión de menos a más con la retórica de que Donald Trump podría retrasar los aranceles. El IBEX 35 cierra con una subida del 0,15% y el Euro Stoxx 50 ha caido un 0,76%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado una caída del 0,57%. Paralelamente, el Topix japonés ha sido el peor parado con una caída del 1,56%. Por su parte, Alibaba ha subido tras desvelar su último modelo de IA en código abierto.

Claves de la sesión

Subida generalizada en las utilities europeas, mientras EEUU continúa corrigiendo

- En Europa destacamos el comportamiento positivo de las utilities y las compañías de telecomunicaciones, con ascensos notables en Deutsche Telekom (+3%), Eni (+2,4%), Enel (+2%) o Iberdrola (+1,5%). El nuevo Gobierno alemán pretende invertir en defensa y dotar con 500.000 millones a un fondo de infraestructuras para invertir durante 10 años en prioridades como el transporte, las redes energéticas y la vivienda. La parte negativa viene por parte del sector automóvil con caidas cercanas al 3% debido a la incertidumbre por los aranceles de EEUU y algunos nombres propios como Bayer (+6,4%) o Flutter Entertainement (-6,5%).

- En España, el sector de utilities ha sido el más destacado, Enagas (+3%) o Endesa (+2,1%) son las compañías que más se revalorizan. Por otro lado, las compañías más sensibles a los tipos de interés como Fluidra (+2%), Cellnex (+1,9%) o las socimis, obtienen subidas notables. La parte más negativa se la lleva ArcelorMittal (-5,1%) e Indra (-4%) tras las fuertes subidas de la última semana debido al incremento de los flujos de inversión hacia el sector de defensa.

- En EEUU, continúan corrigiendo las bolsas notablemente, con caidas más fuertes en el sector tecnológico, hoy META (-4%), Tesla (-3,2%) o Microsoft (-2,5%) lastran a los indices, Apple, sin embargo, sube un 1,6%. Al cierre de la sesión europea el S&P 500 cae un 1% y el Nasdaq un 1,5%.

Renta fija

Las TIRes de la deuda soberana europea vuelven a repuntar considerablemente

- Jornada de nuevas subidas en las TIRes de los principales bonos soberanos. La TIR del Bund a 10 años se situa en el 2,83% mientras la referencia española a 10 años ha subido 4 pb hasta el 3,49%. Sus niveles más altos desde octubre de 2023, impactando a los mercados de deuda globales. En EEUU, el Treasury a 10 años cae 5 pb hasta un 4,23%.

Materias primas y divisas

El petróleo rebota ligeramente

- La cotización del barril de Brent se sitúa por encima de los 70$ tras las fuertes caidas de esta semana, el barril de Brent marca los 70,33$.

Noticias empresariales

Broadcom

- La compañía tecnológica, un proveedor clave de soluciones de semiconductores e infraestructura de software, presentó un sólido desempeño en su primer trimestre del año fiscal 2025, concluido en enero de 2025. Los resultados indicaron un aumento general en los ingresos del 6% interanual. La división de Soluciones de Semiconductores lideró este crecimiento con un incremento del 6%, superando las expectativas en un 10%, impulsado significativamente por la red de IA, que alcanzó los 4.100 millones de dólares, y la incorporación de dos hiperescaladores a sus programas de ASIC personalizados. El segmento de Software de Infraestructura también contribuyó con un crecimiento del 5%, principalmente por el rendimiento de los mainframes.

- Se anticipan márgenes brutos más altos en el primer y segundo trimestre debido a una menor proporción de ingresos de software y una mayor contribución de los segmentos de ASICs. Para el segundo trimestre la compañía prevé un crecimiento de ingresos de entre el 2% y el 6%. Se espera que Soluciones de Semiconductores mantenga un crecimiento de entre el 2% y el 6%, mientras que el segmento de Software de Infraestructura proyecta un aumento más moderado, entre el 1% y el 3%.

Principales indicadores macroeconómicos del día

Pedidos de fábrica en Alemania

- Según Destatis, en términos mensuales, los pedidos de fábrica en Alemania mostraron una contracción de un 7,0% frente al incremento de un 6,9% registrado en diciembre. Una caída por encima de lo proyectado por el consenso de analistas (-2,4%) y siendo el mayor descenso en un año. Este dato está principalmente explicado por el descenso de los pedidos de máquinas y vehículos, constatando nuevamente la compleja coyuntura que afronta el país y su industria.

Balanza comercial de Francia

- En enero, las exportaciones en Francia retrocedieron hasta situarse en 49.800 millones de euros (vs. 52.200 millones de euros en diciembre). Al mismo tiempo, las importaciones aumentaron hasta 56.400 millones de euros frente a 55.700 millones de euros registrados en diciembre.

- ·De esta forma, el déficit de la balanza comercial de Francia aumentó hasta situarse en 6.500 millones de euros (vs. -3.500 millones en diciembre.)

- De esta forma, el déficit de la balanza comercial de Francia aumentó hasta situarse en 6.500 millones de euros (vs. -3.500 millones en diciembre.)

Producción industrial de España

Según el INE, en España, en términos interanuales la producción industrial en el mes de enero mostró un descenso de un 1,0% (vs. 2,0% en diciembre). Por sectores, el mayor avance interanual se registró en los bienes de consumo (2,0%), frente a la acusada caída de los bienes de capital (-7,1%).

PIB en la Eurozona

- Según Eurostat, en la lectura final, el PIB de la Eurozona en el 4T de 2024 creció ligeramente un 0,2% en términos trimestrales (vs. 0,4% en el 3T de 2024). Por su parte, en términos interanuales, el PIB de la zona monetaria europea aumentó un 1,2% frente al 0,9% registrado en el 3T de 2024, representando su mayor ritmo de crecimiento interanual desde el 4T de 2022 y por encima del 0,9% estimado por el consenso de analistas.

- En el conjunto del 2024, el PIB de la Eurozona aumentó un 0,9% (vs. 0,4% en el año 2023).

Evolución del empleo de la Eurozona

- Según Eurostat, en el 4T, el número de personas ocupadas en la Eurozona registró un ligero incremento trimestral de un 0,1% (vs. 0,2% en el trimestre anterior). Así, el ritmo de creación de empleo en el bloque monetario avanzó un 0,7% en términos interanuales (vs. 0,8% en el 3T de 2024).

- De esta forma, en el conjunto del 2024, el empleo creció un 1,0% frente al 1,4% registrado en 2023.

Evolución del mercado laboral en EEUU

- La economía estadounidense generó 151.000 nóminas no agrícolas en febrero, tras revisar a baja la creación de empleo del mes de enero a 125.000, y situándose ligeramente por debajo de la estimación del consenso de mercado (159.000). Unos resultados que señalan la ralentización del mercado laboral estadounidense al mostrar que la tasa de desempleo aumentó 0,1pp hasta un 4,1% de la población activa (4,0% en enero), por encima de lo proyectado por el consenso de analistas. (4,0%).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.