Mercado bursátil

Las bolsas mundiales colapsan y sufren caídas históricas

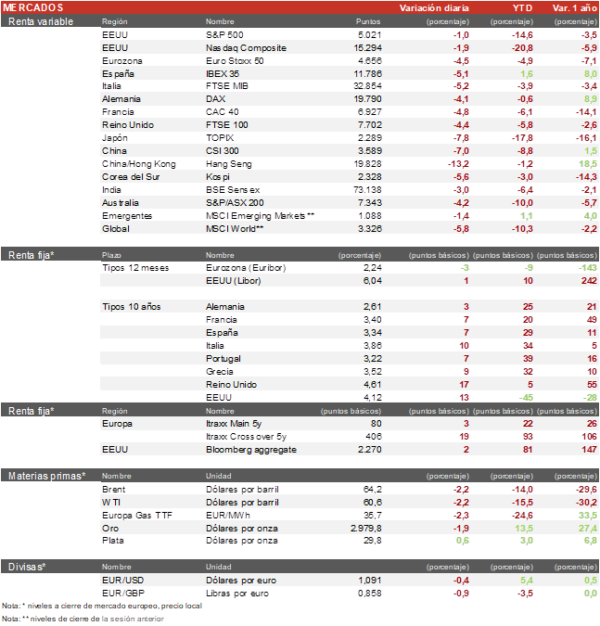

- Los principales índices europeos profundizaron su caída, con el Stoxx 600 perdiendo hasta un 4,1% y alcanzando niveles no vistos desde diciembre de 2023, arrastrado por el desplome del sector defensa, energía e industrial. Por su parte, el Euro Stoxx 50 ha caído un 4,3% y el IBEX 35 ha cerrado con una bajada del 5,1%, el CAC 40 disminuye un 4,7% y el DAX un 4,1%.

- En la región Asia-Pacífico, los mercados registraron desplomes generalizados ante el agravamiento de la guerra comercial. El desplome llevó a algunos mercados, como Japón y Corea, a activar mecanismos de suspensión temporal de órdenes. El índice Hang Seng se hundió un 13,2%, su peor jornada desde 2008, el Shangai sufrió un desplome del 7,3%, el Kospi un 5,6%, y el Topix cayó un 7,8%.

Claves de la sesión

La UE ofrece aranceles “cero por cero”

- En Europa, los ministros de Comercio de la UE se reunieron hoy en Luxemburgo para fijar las directrices políticas de la respuesta conjunta a la ofensiva arancelaria de EEUU, en un intento por mostrar unidad pese a las diferencias internas sobre el calendario y el alcance de las contramedidas.

- La Comisión Europea ha ofrecido a EEUU un acuerdo de aranceles «cero por cero» en bienes industriales, en un intento por frenar la escalada comercial. Ursula von der Leyen confirmó que Bruselas mantiene abierta la vía del diálogo, aunque subrayó que la UE también está preparada para aplicar contramedidas si no se alcanza un entendimiento. En el apartado empresarial, la jornada ha estado repleta de fuertes movimientos, Rheinmetall llegó a caer un 27% para terminar cerrando con una bajada del 1%, por el contrario, Airbus finalizó cayendo un 6,9% y Safran un 7,8%.

- En EEUU, el presidente Trump reafirmó su compromiso con la política arancelaria, a media tarde el presidente anunció que, si China no retira la contramedida del 34% de aranceles sobre EEUU mañana mismo, EEUU incrementara en un 50% sus aranceles sobre China, un movimiento que volvió a llevar a las bolsas al terreno negativo después de recuperarse durante la sesión. Al cierre europeo el S&P 500 caia un 1% y el Nasdaq un 1,9%.

Renta fija

Repunte en las tires de los bonos de Estados Unidos y Europa

- Los mercados de deuda estan experimentando notables movimientos, después de que el Treasury a 10 años tocase los 3,89% por la mañana, se disparan 12 pb en el día hasta el 4,12% después de que presumiblemente China haya decidido vender 50.000 millones de dólares en bonos americanos como respuesta a la amenaza de subida de aranceles.

- Así, la TIR del Bund a 10 años ha repuntado 3 pb a 2,61% y la referencia española 8 pb a un 3,33%.

Materias primas y divisas

Caída del petróleo y del oro en una sesión extremadamente volátil.

- El petróleo Brent recupera la caída inicial y se sitúa en los 64,3$ por barril tras caer un 2% en la sesión.

- El oro pierde los 3.000 $ y se sitúa en 2.980 $ al cierre del mercado europeo, revertiendo la tendencia de las últimas semanas.

- El EUR/USD se ha mantenido hoy estable en torno a 1,09.

Noticia empresarial

Carta anual de Jamie Dimon (JP Morgan)

- Jamie Dimon, CEO de JPMorgan, advirtió en su carta anual a accionistas que los aranceles anunciados por el presidente Trump impulsarán la inflación y ralentizarán una economía estadounidense que “ya se estaba debilitando”. Dimon alertó de posibles efectos acumulativos difíciles de revertir y señaló que los precios podrían subir no solo en productos importados, sino también en bienes nacionales debido al aumento de costes.

- El directivo señaló que, pese a la aparente resiliencia de los mercados, no está convencido de que el escenario de un aterrizaje suave sea realista, cuestionando el optimismo actual de los activos financieros tras la mayor caída semanal en Wall Street desde la pandemia. El banquero pidió medidas económicas coherentes que aseguren el liderazgo global de EEUU, abogando por una estrategia internacional firme pero cooperativa, en lugar de aislarse bajo un enfoque estrictamente nacionalista.

Principales indicadores macroeconómicos del día

Balanza comercial de Alemania

- Según Destatis, en febrero, las exportaciones de Alemania aumentaron un 1,8% respecto al mes anterior, mientras que en enero se mantuvieron sin cambios (0,0%) en una coyuntura afectada por el acopio de existencia de las empresas ante los anuncios arancelarios de la Administración Trump. Por su parte, las importaciones registraron un incremento de un 0,7% en términos mensuales (vs. el 5,0% en enero).

- Ante esta evolución, la balanza comercial de febrero de Alemania presentó un superávit de 17.700 millones de € (vs. 16.200 millones de € en enero), situándose por debajo de lo estimado por el consenso de analistas (18.400 millones de €).

Producción industrial de Alemania

- De acuerdo con Destatis, en febrero la producción industrial alemana registró una disminución de un 1,3% respecto al mes anterior (vs. +2,0% en enero) impulsada principalmente por el descenso de la actividad de la industria alimentaria (-5,3%), en la energía (-3,3%) y en el sector de la construcción (-3,2%). Por el contrario, la fabricación de material eléctrico aumentó un 3,3%, amortiguando parcialmente el impacto de la caída del resto de sectores.

- En términos interanuales, el output industrial se contrajo un 4,0% (vs. un -1,6% en enero).

Índice Sentix de la Eurozona

En abril, el índice Sentix de la Eurozona ha registrado una notable caída de 16,7 puntos hasta situarse en -19,5 puntos, su nivel más bajo desde octubre de 2023 ante un debilitamiento de la confianza de los inversores en un contexto marcado por la incertidumbre y volatilidad en el comercio exterior ante el anuncio de la imposición de aranceles sin precedentes por parte de la Administración Trump 2.0.

Ventas minoristas en la Eurozona

Según Eurostat, las ventas minoristas de febrero en la Eurozona aumentaron un 2,3% en términos interanuales (vs. 1,8% en enero), situándose por encima de lo estimado por el consenso de analistas (1,8%). En términos mensuales, el volumen de ventas minoristas registró un incremento de un 0,3%, tras mantenerse sin cambios desde noviembre de 2024.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.