Mercado bursátil

Descensos moderados de los índices europeos

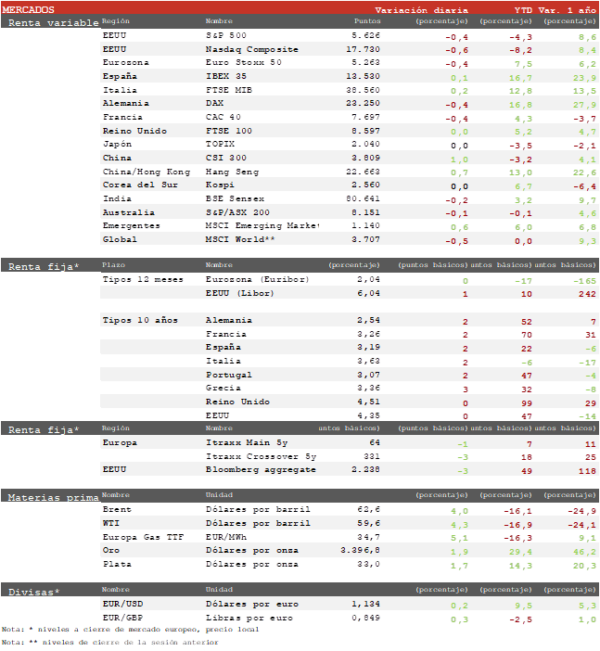

Los principales índices europeos han registrado descensos moderados en una sesión con pocas referencias, marcada por el nombramiento de Friedrich Merz como canciller de Alemania en segunda votación, después de una derrota sorpresa en la primera votación. El Dax alemán llegó a perder más de un 1,5%, pero posteriormente moderó sus pérdidas cerrando con un descenso de un 0,4%. El Euro Stoxx 50 cierra con un retroceso de un 0,4%, mientras el IBEX 35 se ha mostrado más resiliente y avanza un 0,1%.

En la región Asia-Pacífico las bolsas chinas subieron tras un período de vacaciones de cinco días gracias a cierta relajación de la tensión con EEUU y a un dato positivo de ventas minoristas en el largo puente del fin de semana. El Hang Seng hongkonés ha registrado una revalorización de un 0,7% y el CSI 300 chino de un 1,0%. Un índice de small caps ha repuntado un 3,3% cerrando en máximos de un mes.

Claves de la sesión

Indicios de agotamiento del rally a la espera de acuerdos concretos sobre los aranceles

La derrota sorpresa de Merz en primera votación ha provocado cierta volatilidad en la sesión europea, particularmente en Alemania. Aunque finalmente fue elegido en segunda votación, ha quedado patente el riesgo de que pueda tener dificultades en el futuro para sacar adelante su agenda política. La derrota se produjo por el voto en contra de su investidura de algunos parlamentarios de su socio de gobierno, el SPD.

En general se aprecia cierto agotamiento del rally de las últimas semanas una vez los principales índices han recuperado los niveles previos al desplome por el “Liberation Day”, y en algunos casos los máximos anuales. Este rebote señala que los inversores descartan los escenarios más pesimistas, pero el mercado se enfrenta ahora a incertidumbres sobre las negociaciones comerciales que pueden prolongarse durante varias semanas. En este sentido, en EEUU los índices iniciaban la sesión con recortes del 1%, que se moderaron tras las declaraciones de Scott Bessent sobre la favorable evolución de las conversaciones comerciales con diversos países.

Renta fija

Ligeros repuntes de la rentabilidad de los bonos

Los mercados de bonos mantienen un ligero repunte de rentabilidad desde la semana pasada tras la publicación de algunos indicadores económicos de EEUU más fuertes de lo esperado.

Así, la TIR del Bund a 10 años ha repuntado 2 pb a 2,54% y la referencia española 2 pb a un 3,19%. Por su parte, la yield del Treasury a 10 años se mantiene sin cambios en el 4,35%.

Materias primas y divisas

Rebote del petróleo desde mínimos de cuatro años.

El petróleo ha rebotado hoy desde mínimos de cuatro años ante los indicios de que la producción del sale de EEUU podría recortarse en los próximos meses por los bajos precios, lo que contribuiría a una disminución de la sobreproducción actual. Por otra parte, Kazajistán, uno de los países señalados por la OPEP+, estaría buscando alternativas para reducir su producción. Hoy el Brent repunta cerca de un 4% hasta 62,60 $ /barril.

EL EUR/USD repunta hoy ligeramente, y se mantiene estable por encima de la cota de 1,13.

Noticia empresarial

Indra Sistemas

Indra Sistemas presentó unos resultados del primer trimestre de 2025 por debajo de las expectativas del mercado, lo que provocó una caída inicial de sus acciones de hasta el 5%. La compañía registró unos ingresos de 1.160 millones de euros, un incremento del 4,2% interanual, aunque por debajo del consenso de Bloomberg, que esperaba 1.200 millones. El EBITDA alcanzó los 125,1 millones, un 7,4% más que en el mismo periodo del año anterior, con un margen del 10,7%, frente al 10,4% del primer trimestre de 2024 y por debajo del 11,2% estimado por el mercado. En contraste, el flujo de caja libre alcanzó los 77 millones de euros, un 13% más que en el primer trimestre del año anterior.

La desviación respecto a las estimaciones se explica principalmente por una menor contribución puntual del negocio electoral respecto al año anterior, mientras que el área de defensa continuó mostrando un sólido crecimiento en ingresos. Esto permitió una recuperación de la cotización que cerró con pérdidas del 1,1%.

Para el conjunto del ejercicio 2025 la compañía espera unos ingresos superiores a 5.200 millones de euros (por debajo del consenso de 5.290 millones), un EBIT por encima de los 490 millones (consenso: 496,5 millones) y un flujo de caja libre superior a 300 millones (consenso: 313,4 millones). En cuanto al contexto operativo, Indra destacó una mejora significativa en su cartera de pedidos, que superó los 8.000 millones de euros a cierre de marzo, lo que representa un crecimiento del 11%. La entrada de pedidos aumentó un 17% interanual, y la compañía anticipa que la captación de pedidos en el segmento de defensa se duplicará en 2025 frente a 2024.

Principales indicadores macroeconómicos del día

PMI servicios Caixin de China

En abril, el PMI servicios Caixin de China mostró una caída de 1,2 puntos hasta 50,7 puntos (vs. 51,9 puntos en marzo), continuando en terreno de expansión desde hace 28 meses. Este descenso se produjo por un menor crecimiento de los nuevos negocios y el deterioro de la confianza de las empresas ante un contexto marcado por la guerra comercial iniciada por el presidente Trump. Así, el PMI compuesto Caixin de la potencia asiática se moderó a 51,5 puntos, 0,7 puntos inferior al dato de marzo (51,8 puntos).

PMI servicios Nikkei de India

En abril, el PMI Nikkei del sector servicios de India aumentó ligeramente hasta 58,7 puntos (vs. 58,5 puntos en marzo), impulsado principalmente por el repunte de la demanda de nuevos pedidos y del empleo. De esta forma, el PMI compuesto en abril registró un avance hasta 59,7 puntos (vs. 59,5 puntos en marzo), apoyado entre otros factores en el incremento de los nuevos pedidos de exportación.

PMI compuesto de Reino Unido

En abril, el PMI del sector servicios en Reino Unido ha disminuido notablemente hasta 49,0 puntos (vs. 52,5 puntos en marzo), debido a un menor número de ordenes de pedidos y un debilitamiento de las condiciones de exportación en un contexto de incertidumbre económica en el comercio internacional. Por su parte, el PMI compuesto en abril se redujo 3,0 puntos hasta 48,5 puntos (vs. 51,5 puntos en marzo), situándose en terreno de contracción por primera vez desde octubre de 2023

PMI compuesto de la Eurozona

En abril, el PMI compuesto de la Eurozona mostró un retroceso de 0,5 puntos hasta 50,4 puntos (vs. 50,9 puntos en marzo), manteniéndose en terreno de expansión. Asimismo, el índice de gestores de compra del sector servicios registró una caída de 0,9 puntos hasta 50,1 puntos (vs. 51,0 puntos en marzo), registrando el mayor descenso de los nuevos pedidos desde noviembre de 2024, y destacando adicionalmente una corrección marginal de los pedidos de exportación. Paralelamente, en las principales economías de la Eurozona se ha observado una tendencia heterogénea:

En Alemania, el PMI del sector servicios de abril registró una notable caída de 1,9 puntos hasta 49,0 puntos (vs. 50,9 puntos en marzo) influenciado por una demanda más débil. Por su parte, el PMI compuesto de Alemania disminuyó hasta 50,1 puntos (vs. 51,3 en marzo), a pesar del aumento más pronunciado de la producción manufacturera en los últimos 3 años.

En Francia, el PMI del sector servicios en abril se situó en 47,3 puntos (vs. 47,9 puntos en marzo), siendo superior a la estimación del consenso de analistas (46,8 puntos). Por su parte, el PMI compuesto de abril descendió ligeramente hasta 47,8 puntos (vs. 48,0 puntos en marzo), principalmente debido a la menor demanda de órdenes de pedidos en el sector servicios

En Italia, el índice de gestores de compra del sector servicios se redujo 0,9 puntos en abril hasta 52,0 puntos (vs. 52,9 puntos en marzo), aunque continúo en terreno de expansión y por encima de las estimaciones del consenso de analistas (51,3 puntos). Paralelamente, el PMI compuesto de abril aumentó notablemente hasta 52,1 puntos (vs. 50,5 puntos en marzo), explicado especialmente por el incremento en la actividad del sector manufacturero, que registró su mayor nivel en 8 meses (49,3 puntos)

En España, el PMI del sector servicios disminuyó hasta 53,4 puntos (vs. 54,7 puntos en marzo), debido a moderación de la actividad y de los nuevos pedidos, así como de las ventas en el exterior. Paralelamente, el PMI compuesto de abril cayó 1,5 puntos hasta 52,5 puntos (vs. 54,0 puntos en marzo) ante el descenso de la producción manufacturera.

Índice de Precios de Producción en la Eurozona

Según Eurostat, en marzo la tasa de variación interanual del IPP de la Eurozona moderó su crecimiento a un 1,9%, tras aumentar un 3,0% interanual en febrero. En términos mensuales, los precios registraron un descenso de un 1,6% respecto a febrero (vs. +0,2% en febrero).

Por países, los mayores incrementos interanuales de los precios industriales se registraron en Irlanda (10,6%), Dinamarca (10,2%) e Italia (5,4%). En contraste, los mayores descensos tuvieron lugar en Luxemburgo (-4,5%), Portugal (-1,0%) y Francia y Lituania, ambas con un -0,6%.

Producción industrial de Francia

De acuerdo con INSEE, en marzo el output industrial en Francia modero su ritmo de avance hasta un 0,2% en términos mensuales (vs. 1,0% en febrero). Paralelamente, la producción manufacturera desaceleró su ritmo de crecimiento hasta un 0,6% mensual (vs. 1,3% en febrero).

Paro registrado en España

Según el Ministerio de Trabajo y Economía Social de España, en abril el número de personas desempleadas se redujo respecto al mismo periodo de 2024 en 153.782 personas (vs. – 146.865 en marzo), alcanzando un total de 2.512.718 personas desempleadas.

Por subpartidas, el paro registrado descendió en todos los sectores económicos, destacando la caída de un 3,9% en el sector agrícola, seguida de la del sector servicios (-2,6%), la construcción (-2,0%) y en la industria (-1,5%).

Balanza comercial de EEUU

Según la BEA, en marzo, las importaciones de EEUU se situaron en 419.000 millones de $ (vs. 401.195 millones de $ en febrero), presentando un crecimiento de un 4,4% respecto al mes anterior. Por su parte, las exportaciones avanzaron de forma más limitada a un ritmo de un 0,2% mensual, situándose en 278.500 millones de $ (vs. 278.000 millones de $ en febrero). Ante esta evolución, el déficit de la balanza comercial se elevó drásticamente un 14,0% en términos mensuales, hasta situarse un total de 140.500 millones de $ (vs. -123.195 millones de $ en febrero).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo