Mercado bursátil

Jornada en verde en Europa

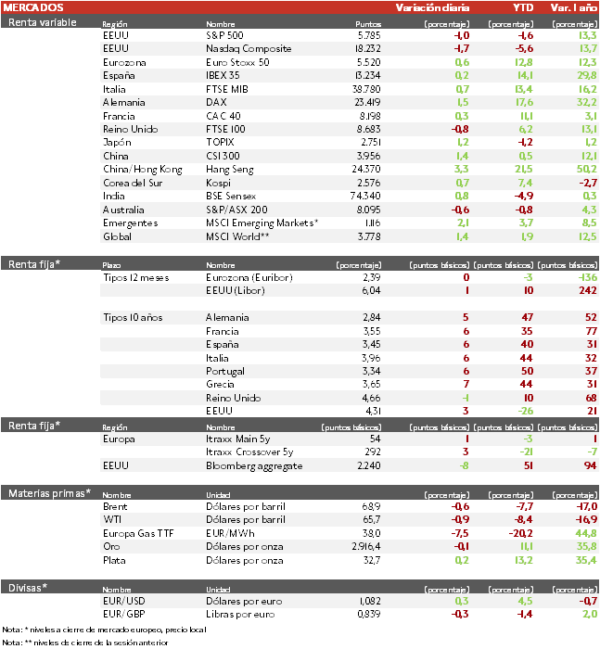

- Los principales índices europeos han tenido una sesión de menos a más con la retórica de que Donald Trump podría retrasar los aranceles. El IBEX 35 cierra con una subida del 0,2% y el Euro Stoxx 50 ha avanzado un 0,6%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (3,3%), destacando el avance del sector tecnológico. Paralelamente, el Topix japonés ha limitado su repunte a un 1,2%. Los mandatarios chinos han afirmado que disponen de herramientas de política fiscal y espacio para responder a los desafíos internos y externos. Así, confían en el objetivo de crecimiento de 5% en 2025, y podrían aumentar los estímulos, incluido una política monetaria moderadamente flexible. Por su parte, Alibaba ha subido tras desvelar su último modelo de IA en código abierto.

Claves de la sesión

A la espera de los datos mañana del mercado laboral estadounidense

- Las peticiones de subsidio de desempleo cayeron la semana pasada, en medio del miedo a un empeoramiento del mercado laboral. En EEUU los empleadores anunciaron en febrero planes para reducir la plantilla al ritmo más rápido desde la pandemia, liderados por recortes en el sector gubernamental. Mañana se conocerán los datos de la variación de nóminas no agrícolas y de la tasa de desempleo.

- En EEUU, a cierre de sesión europea caen todos los sectores, y en especial los sensibles a los tipos como inmobiliario y utilities.

Renta fija

Las TIRes de la deuda soberana europea vuelven a repuntar considerablemente

- Jornada de nuevas subidas en las TIRes de los principales bonos soberanos. La TIR del Bund a 10 años ha llegado a alcanzar el 2,93%, su nivel más alto desde octubre de 2023, impactando a los mercados de deuda globales. La referencia a 10 años subió 30 pb el miércoles, el mayor incremento desde los meses posteriores a la caída del Muro de Berlín en noviembre de 1989. El nuevo Gobierno alemán pretende invertir en defensa y dotar con 500.000 millones a un fondo de infraestructuras para invertir durante 10 años en prioridades como el transporte, las redes energéticas y la vivienda.

- El BCE ha realizado como se esperaba un recorte de los tipos oficiales de interés de 25 pb situando la tasa de depósito en el 2,50%, proyectando un descenso adicional de la inflación. La Entidad indica que su fase de recortes podría estar llegando a su fin a medida que su política se torna menos restrictiva y la economía digiere los cambios sísmicos en la geopolítica.

- La referencia española a 10 años ha subido 6 pb a un 3,45% y el Treasury a 10 años sube 3 pb hasta un 4,31%.

Materias primas y divisas

Caída en el precio del petróleo por quinta jornada consecutiva

- La cotización del barril de Brent se sitúa por debajo de 70$ que no ocurría desde la sesión del 10 de septiembre, esta semana lastrada por una mayor acumulación de inventarios de lo esperado en EEUU.

Noticias empresariales

DHL Group

- La multinacional alemana con nombre legal Deutsche Postmostró en 2024 un crecimiento en los ingresos del 3%, mientras que el EBIT experimentó un descenso del 7%. La compañía destacó que, pese a un entorno B2B más lento, el EBIT se mantuvo notablemente superior a los niveles pre-covid. Su capacidad de generación de FCF se mantuvo fuerte, lo que permitió continuar ofreciendo retornos de efectivo atractivos a los accionistas a través de un dividendo estable de 1,85 €/acc, y un programa de recompra de acciones ampliado hasta 6.000 millones de euros para finales de 2026.

- De cara al futuro, ha establecido una previsión de EBIT para 2025 de 6.000 millones de euros, por debajo de las expectativas actuales del mercado, lo que sugiere posibles revisiones a la baja, especialmente para la división Express. El CEO, Tobias Meyer, comentó que el grupo se enfoca en lo que puede controlar, implementando la estrategia 2030 e iniciativas de crecimiento a nivel de grupo y división, así como un programa de costes a nivel de grupo denominado para salvaguardar la guía de EBIT para 2025 y la trayectoria de crecimiento futuro del EBIT.

Principales indicadores macroeconómicos del día

Ventas minoristas en la Eurozona

Según Eurostat, las ventas minoristas de enero en la Eurozona aumentaron un 1,5% en términos interanuales (vs. 2,2% en diciembre), aunque situándose por debajo de lo estimado por el consenso de analistas (1,9%). En términos mensuales, las ventas al por menor se contrajeron un 0,3% respecto al mes anterior (vs. 0,0% en diciembre).

Reunión del BCE

En la reunión que ha tenido lugar hoy, el BCE ha decidido realizar nuevamente un nuevo recorte de 25 pb de sus tipos de interés de referencia, situando la tasa de depósito en un 2,5%. De esta forma el coste del dinero alcanza su nivel más bajo desde febrero de 2023. Esta decisión está explicada principalmente por la compleja coyuntura que atraviesa la zona monetaria, unido a las incertidumbres globales y las tensiones comerciales, donde se ha revisado a la baja las previsiones de crecimiento, mientras que la inflación se ha revisado al alza, influenciado por un incremento de los costes de la energía.

Balanza comercial de EEUU

Según el BLS, en enero, las exportaciones de EEUU crecieron un 1,2% respecto al mes anterior. Por su parte, las importaciones registraron un notable incremento de un 10,0% en términos mensuales influenciado por el aumento de las importaciones de los suministros y materiales ante la incertidumbre comercial a nivel global. Así, el déficit creció un 34,0% respecto a diciembre situándose en 131.4 mil millones de $ (USD) (vs. -98.100 mil millones de € en diciembre), y siendo el mayor déficit de su serie histórica registrada.

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes de prestaciones por desempleo en EEUU en la semana pasada han mostrado una bajada de 21.000 solicitudes respecto la semana anterior, situándose en 221.000 solicitudes, por debajo de lo estimado por el consenso de analistas (234.000 solicitudes).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.