Mercado bursátil

Ligeros avances de las bolsas europeas.

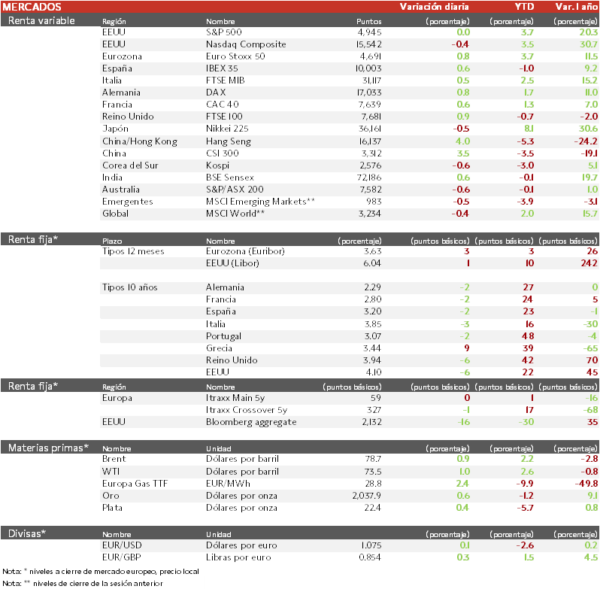

- El IBEX 35 ha registrado un avance cercano al 0,6%, impulsado por la revalorización del sector bancario. En contraste, el sector energético ha vuelto a mostrar las mayores caídas tras la rebaja de valoración de Solaria y Acciona Energía.

- En la región Asia-Pacífico, las bolsas de China y Hong Kong han registrado los mayores avances en una sola sesión desde 2022. Un repunte determinado en gran medida por el rumor de que Xi Jinping, presidente de China, discutirá con los reguladores financieros la situación del mercado bursátil. Tras restringir las posiciones cortas o prohibir la venta de acciones de las corporaciones del gobierno, los inversores esperan nuevos paquetes de estímulo y medidas que apoyen y estabilicen la renta variable china.

Claves de la sesión

Jornada de transición en la renta variable europea.

- Una sesión con pocas referencias macroeconómicas en Europa en la que ha destacado la caída en diciembre de las ventas minoristas en la Eurozona. Un dato que refleja la contención del consumo de las familias a pesar de la moderación de la inflación y el previsible aterrizaje suave en la mayor parte de las economías de la región en 2024.

- En el plano empresarial, continúa la temporada de resultados. Hoy ha sido el turno de Unicaja, que, además de anunciar un programa de recompra de acciones, ha señalado que repartirá un dividendo en efectivo de 132 millones de €, impulsando la valoración de sus acciones a pesar de obtener un beneficio en 2023 inferior al de 2022.

Renta fija

Caídas generalizadas de las TIRes en Europa y EEUU.

- Los inversores continúan debatiendo el horizonte de bajadas de los tipos de interés de la Fed y el BCE. A pesar de que los últimos comentarios de los miembros de ambas autoridades monetarias han alejado la posibilidad de un recorte de las tasas en la próxima reunión de marzo, la rentabilidad de la deuda soberana ha caído. En este sentido, los inversores esperan que el inicio de la flexibilización monetaria no se postergue más allá del 2T en el contexto de moderación de las tasas de inflación, y ello, a pesar de los indicadores de actividad como los PMIs o ISM publicados en los últimos días, que reflejan la resiliencia de la actividad económica.

- En su última subasta, el Tesoro de España ha adjudicado letras a 12 meses con un tipo marginal del 3,359% (vs. 3,314% previo) y a 6 meses con un rendimiento del 3,688% (vs. 3,635% de enero).

Materias primas y divisas

El posible alto el fuego en Gaza estabiliza el mercado energético.

- La cotización del petróleo rebota tras la caída de ayer. La visita a Oriente Próximo del Secretario de Estado de EEUU ha animado las compras ante el posible acuerdo de alto el fuego entre Israel y Hamás. A pesar de los continuos ataques de las milicias hutíes en el mar Rojo (el último la pasada madrugada a un carguero de bandera británica), la posible estabilización de la región y las mayores perspectivas de demanda han impulsado el precio del Brent por encima de 78 $ por barril.

Noticias empresariales

Spotify

La compañía de streaming musical reportó un crecimiento en usuarios del 23% interanual logrando llegar a la cifra de 602 millones de usuarios, un millón más de los previsto. Los suscriptores de pago crecieron un 15% hasta los 236 millones. Sus ingresos crecieron un 16% hasta los 3.700 millones con un margen bruto del 26,7%. Pese a ello, tuvieron pérdidas de 75 millones de euros mejorando las perspectivas que ofreció la compañía a comienzo del año. Parece que la compañía está cada vez más cerca de lograr rendimientos positivos este año y ha conseguido generar 396 millones de caja libre este trimestre. El mercado recoge estos resultados con subidas superiores al 7%.

Principales indicadores macroeconómicos del día

Pedidos de fábrica en Alemania

Según Destatis, los pedidos de fábrica en diciembre aumentaron notablemente en términos mensuales (+8,9%), muy por encima de lo proyectado por el consenso de mercado (-0,1%). En términos interanuales, los pedidos se expandieron un 2,7%.

Ventas minoristas en la Eurozona

Según Eurostat, las ventas minoristas de diciembre en la Eurozona se contrajeron un 0,8% en términos interanuales, menos de lo esperado por el consenso de los analistas. Por su parte, en términos mensuales, las ventas minoristas cayeron un 1,1% respecto al mes de noviembre.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.